;)

;)

이미지 확대보기

이미지 확대보기신한투자증권은 KT&G가 소비 경기나 대외 불확실성과는 무관하게 안정적인 이익 창출이 가능하고 수입 원재료 비중이 낮고 곡물 가격 변동성에서 상대적으로 자유로운 점을 고려해 KT&G에 대해 투자의견 매수와 목표주가 11만원을 그대로 유지했다.

신한투자증권 조상훈 연구위원은 KT&G가 그동안 보수적인 경영 전략과 현금 활용으로 글로벌 경쟁업체 대비 낮은 ROE(자기자본이익률)를 기록하며 저평가를 받아왔으나 핵심 성장 산업에 집중한 공격적인 경영 전략과 주주환원 정책이 이뤄질 경우 실적뿐만 아니라 밸류에이션 정상화도 기대할 수 있다고 판단했다.

신한투자증권은 KT&G의 해외 담배 실적이 정상화되고 있고 부진했던 중동은 현지 수요가 회복되고 중남미 등 신시장과 해외 법인의 고성장이 이어지고 있고 향후 3년간 강화된 주주환원 정책을 시행할 예정이어서 긍정적으로 평가했다.

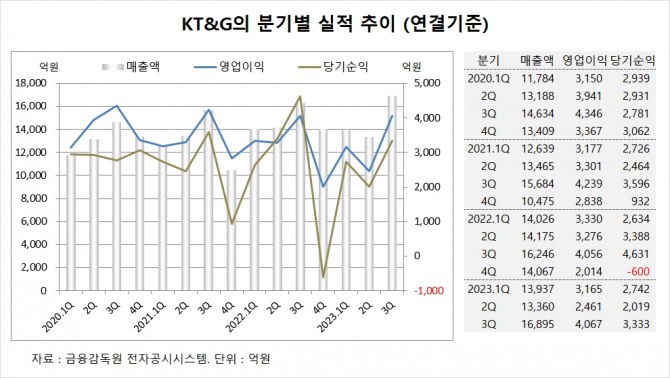

KT&G는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조6895억원, 영업이익이 4067억원, 당기순이익이 3333억원을 기록했다고 공시했다.

신한투자증권은 KT&G의 올해 연결기준 매출액이 5조8790억원, 영업이익이 1조1690억원, 당기순이익이 9040억원에 달할 것으로 추정했다.

이미지 확대보기

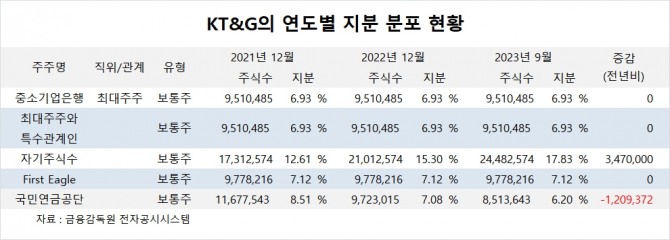

이미지 확대보기KT&G는 올해 최대주주가 국민연금공단에서 중소기업은행 변경됐다. 중소기업은행이 KT&G의 지분 6.93%를 보유하고 있다.

중소기업은행의 최대주주는 기획재정부로 지분 59.5%를 갖고 있다.

국민연금공단은 올해 3분기까지 KT&G 주식 120만여주를 매각해 지분을 낮췄다.

KT&G는 외국인의 비중이 42.5%, 소액주주 비중이 63%에 달한다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}