;)

;)

이미지 확대보기

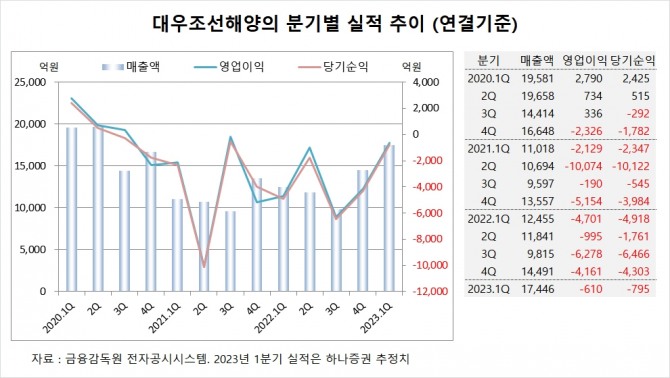

이미지 확대보기하나증권은 대우조선해양이 지난해 4분기 매출액 회복 속도 지연에 따른 고정비 부담과 더불어 일회성 비용이 반영돼 실적이 부진했으나 수주잔고가 인도기준 304억5000만 달러로 3년 이상 일감을 확보했다고 판단해 대우조선해양에 대해 투자의견 매수와 목표주가 3만3000원을 그대로 고수했습니다.

대우조선해양은 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조4491억원, 영업이익이 –4161억원, 당기순이익이 –4303억원을 기록했다고 공시했습니다.

대우조선해양은 지난해 연결기준 매출액이 4조8602억원, 영업이익이 –1조6136억원, 당기순이익이 –1조7448억원으로 잠정 집계됐습니다.

하나증권은 대우조선해양의 올해 1분기 연결기준 매출액이 1조7446억원, 영업이익이 –610억원, 당기순이익이 –795억원에 이를 것으로 전망하고 있습니다.

하나증권 유재선 연구원은 대우조선해양의 인건비 관련 선제적인 비용 인식이 여러 차례 나타나고 있고 여전히 인력 수요가 강하다는 점을 감안하면 해당 비용 추가 발생 여부가 올해의 실적을 결정하는 주요 변수가 될 것으로 예상하고 있습니다.

하나증권은 대우조선해양에 대한 한화그룹의 기업결합 심사가 상반기 거래 종결을 목표로 진행중이며 새로운 주인을 맞아 전반적인 수주 활동 및 비용 관리가 효율적으로 진행될 가능성에 관심을 기울일 필요가 있다고 진단하고 있습니다.

이미지 확대보기

이미지 확대보기대우조선해양은 지난해 9월말 기준으로 최대주주가 한국산업은행으로 지분 55.7%를 보유하고 있습니다.

대우조선해양은 하나은행이 지분 8.4%를 갖고 있습니다.

대우조선해양은 외국인의 비중이 2.9%, 소액주주의 비중이 27%에 이릅니다.

한화그룹은 대우조선해양에 대해 2조원 상당을 유상증자 방식으로 투입해 인수하는 방안을 추진하고 있습니다.

한화그룹이 2조원 규모의 대우조선해양 유상증자에 참여하면 49.3%의 경영권 지분을 확보하게 되고 산업은행의 지분은 55.7%에서 28.2%로 줄어들게 됩니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}