;)

;)

이미지 확대보기

이미지 확대보기1H 16 매출 1,579억원(YoY 19.7%), 영업이익 79억원(YoY 361.1%)을 기록하면서, 1H 15 매출 1,319억원, 영업이익17억원 대비 대폭 성장했다. 이는 1) 수산물가공유통 부문 매출 성장(YoY 23.9%) 및 수익성 개선(1H15 OPM : 0.2% -> 1H 16 OPM : 2.1%), 2) 수산 부문 영업이익 개선(1H 15 : -22억원 -> 1H 16 : 20억원) 때문이다.

부문별로 보면 수산물 가공유통부문의 경우 12년에서 15년동안 횟감용 매출은 감소(12년 1640억원 -> 15년 1,051억원)한 반면, 일반수산물 매출은 증가했다(12년 508억원 -> 15년 925억원).

식품부문의 경우 김, 팝콘 등의 매출로 구성되며, 12년 302억원에서 15년 554억원으로 늘었다.

최근 밸류에이션 매력도 발생했다는 진단이다

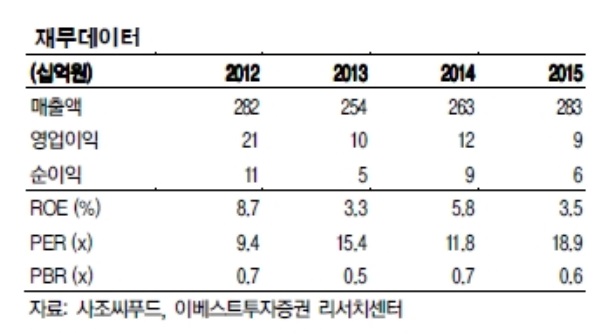

.송치호 이베스트투자증권 연구원은 “2012년 상장 이후 하단 PBR Valuation은 0.5배. 상단은 1.2배. 현 Valuation은(8/31 기준) 0.69배로 하단에 근접했다”라며 “수산물 식자재유통시장에서의 잠재 성장성은 기대요인이나 품목수가 많은 상품의주의 일반 수산물유통 부문이 늘어 나면서 수익성이 낮아지는 점은 주의할 요인”이라고 말했다

최성해 기자 bada@

{kind=link}