;)

;)

이미지 확대보기

이미지 확대보기정유와 철강 분야의 경우 성장을 멈췄거나 뒷걸음친 상태다.

한국경영자총협회의 한·미·일 업종별 대표기업 경영실적 분석 보고서를 보면 올해 3분기 누적 기준 한국 기업들의 매출은 작년보다 14.0% 증가한 것으로 나타났다.

미국(7.8%)의 1.8배, 일본(1.4%)의 10배 수준이다. 부채비율 평균도 한국 기업이 86.8%로 가장 낮았다.

기업의 영업이익률은 한국(14.7%)이 미국(17.9%)에 밀렸다.

문제는 내년이다. 한국경제인협회의 내년 1월 기업경기실사지수(BSI) 전망치를 보면 95.4로 3년 10개월 연속 기준선 100 아래를 기록 중이다. BSI가 기준치인 100보다 낮으면 경기 전망을 부정적으로 본다는 의미다.

업종별로는 제조업이 91.8, 비제조업이 98.9 수준이다. 특히 철강과 석유화학·전자통신·자동차 업종의 경기 전망이 부진할 것으로 나왔다.

건설과 철강 업황 악화에다 최근 반도체 가격 상승에 따른 전자통신 장비의 일시적 수요 둔화로 인한 제조업 심리 위축 현상인 셈이다.

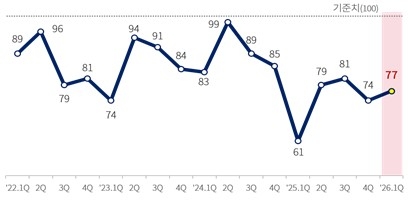

대한상공회의소가 국내 제조기업 2208곳을 대상으로 조사한 1분기 BSI도 77로 부진하다. 기준치(100)를 밑돈 게 2021년 3분기 이후 18분기 연속이다.

수출기업 전망지수는 90으로 전분기보다 16포인트 올라갔으나 내수기업은 74에 그쳤다. 고환율이 수출기업에는 유리한 요인이지만 내수기업 경영을 어렵게 만들고 있어서다.

중소기업 전망지수도 75로, 대기업·중견기업의 88보다 13포인트나 낮았다. 내수 의존도가 높은 중소기업의 고환율 피해를 반영하는 대목이다.

보호무역주의 강화와 지정학적 리스크 등으로 국내외 경영환경이 불확실해지자 대기업조차 10곳 중 7곳이 내년 투자계획을 수립하지 못하고 있다는 조사도 있다.

내년 투자계획을 수립한 기업도 투자 액수를 올해보다 줄이는 추세다.

규제로 제조업 경기를 위축시키는 일은 없어야 한다.

{kind=link}