;)

;)

이미지 확대보기

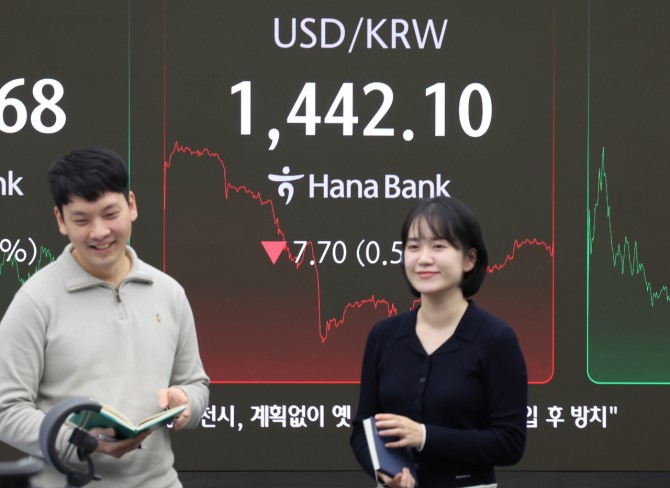

이미지 확대보기올 초 달러당 1466.6원으로 시작한 환율이 6월 말 1350원으로 바닥을 찍은 뒤 다시 급상승하자 연말에 환율 안정 조치를 취한 결과다.

지난 1년간 10%의 등락률을 수차례 반복한 셈이다. 환율 변동 원인은 미국의 관세 이슈와 해외투자 확대로 요약할 수 있다.

수출기업이 해외에서 벌어들인 달러를 원화로 환전하지 않고 쌓아두는 데다 개인투자자의 달러 수요까지 늘렸기 때문이다.

최근 달러인덱스는 97.93을 기록 중이다. 일본 당국의 반복적인 개입 경고에 엔화가 강세를 보인 게 달러인덱스를 떨어뜨린 요인이다.

달러 약세로 중국 위안화 가치는 15개월 만에 최고치로 돌아섰다.

중국 외환당국의 용인에 힘입어 달러당 7위안 아래로 내려갈 수도 있는 상황이다.

연말 종가 환율은 경제지표나 기업의 실적 지표로 사용하는 만큼 각국 외환당국에서 주목하는 이유다.

특히 성탄절 전후는 외환당국의 강도 높은 구두개입 등 환율 안정 조치를 하기 쉬운 시기다.

미국의 경우 성탄 전후 3일을 휴무로 지정하면서 거래량이 평소보다 급감하기 때문이다.

게다가 국민연금 등 기관투자자들의 달러 매수 포지션 청산 물량 출회 효과도 환율을 떨어뜨릴 수 있는 요인이다.

물론 수입업체 연말 달러 결제 수요와 개인의 저가 매수세는 환율 하단을 단단하게 만들 수도 있다.

하지만 환율 안정화 대책 영향이 내년까지 이어질지는 미지수다. 한국은행과 국민연금의 외환스와프 연장 조치는 외환 수급을 개선할 수 있으나 환헤지에 따른 손실도 발생할 수 있다.

환율을 안정시키려면 성장 둔화 등 구조적 요인부터 개선해야 한다. 경제협력개발기구(OECD) 기준 올해 한국의 잠재성장률은 1.94%다.

반등에 성공한 미국의 잠재성장률이나 올해 6% 성장이 예상되는 대만과 비교 불가한 수준이다.

투자자금은 수익률을 따라 이동할 수밖에 없다. 투자자금을 한국으로 유입시키는 게 시급한 과제다.

{kind=link}