;)

;)

;)

25년 만의 최대 순매도… 6월이 변곡점이었다

호르무즈·금리·차익실현, 세 방아쇠가 겹쳤다

빠져나간 돈의 행선지는 미국·채권·EMEA

호르무즈·금리·차익실현, 세 방아쇠가 겹쳤다

빠져나간 돈의 행선지는 미국·채권·EMEA

이미지 확대보기

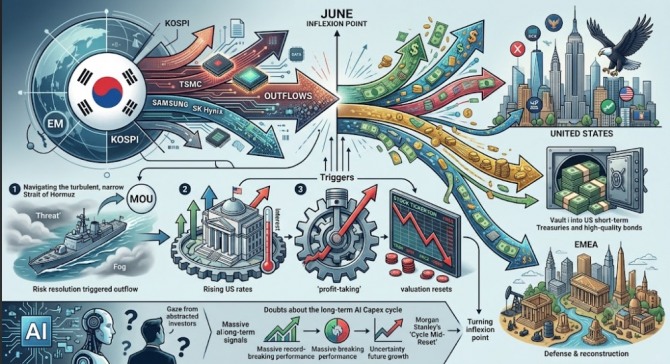

이미지 확대보기6월 19일 코스피는 사상 최고치 9,385.59를 찍었다. 그리고 불과 24일 뒤인 7월 13일, 지수는 6,880.98까지 내려앉았다. 고점 대비 26.7%, 2,500포인트가 넘는 급락이다. 그럼에도 연초 대비로 보면 여전히 60%가량 높은 수준이다. 10년래 최대 랠리 한복판에서 벌어진 최악의 조정이라는 역설이다.

이 급락의 표면적 원인은 여럿이다. 그러나 자금 흐름의 관점에서 핵심 질문은 하나로 좁혀진다. 한국을 빠져나간 외국인 자금은 어디로 이동했고, 왜 하필 6월에 집중됐는가.

25년 만의 최대 순매도, 6월이 변곡점이었다

외국인의 이탈은 이미 3월부터 이어져 왔다. 하지만 6월 들어 규모가 폭발적으로 커졌다. 국제금융협회(IIF)에 따르면 6월 한 달간 외국인은 한국 주식에서 305억 달러를 순매도했다. 25년여 만의 최대 규모로, 현재 환율(달러당 약 1,500원) 기준 약 46조 원에 이른다. 같은 달 대만에서도 183억 달러(약 27조 원)가 빠져, 두 시장을 합치면 신흥국 전체 주식 순유출 461억 달러의 대부분을 차지한다.

집계 기관에 따라 수치는 조금씩 다르다. LSEG 기준 상반기 누적 순유출은 한국 708억 달러(약 106조 1700억 원), 대만 296억 달러(약 44조 3800억 원)다.

IIF가 주식·채권을 아우른 비거주자 포트폴리오 흐름을 집계하는 반면 LSEG는 거래소 순매매를 기준으로 삼는 등 방식이 달라 편차가 생긴다. 그러나 모든 지표가 가리키는 방향은 같다. 6월이 뚜렷한 변곡점이었다는 점이다.

왜 6월인가, 호르무즈·금리·차익실현의 삼중 점화

세 가지 방아쇠가 6월에 겹쳐 당겨졌다.

첫째는 지정학이다. 2월 말 시작된 이란 전쟁과 호르무즈 해협 봉쇄 우려로 상반기 내내 신흥국 위험자산에 대한 경계가 컸다. 여기서 한 가지 오해를 짚어둘 필요가 있다.

통상 전쟁 리스크의 해소는 신흥국 복귀 신호로 읽히지만, 이번엔 정반대로 작동했다. 전쟁이라는 꼬리위험 자체가 투자자들을 관망하게 만든 요인이었던 만큼, 6월 중순 미국-이란 양해각서(MOU) 초안으로 불확실성이 걷히자, 대기하던 자금이 움직이기 시작했다. 그리고 그 방향은 신흥국이 아니라, 금리와 성장 양면에서 우위가 뚜렷한 미국이었다.

둘째는 금리다. 2026년 하반기 미국 연방준비제도(Fed)의 긴축 재개 가능성이 부각되며 글로벌 할인율이 높아졌다. 금리 재상승 기대는 달러 표시 자산 선호를 강화하고, 늘어난 유동성을 빨아들이는 주체 역시 세계 최대 자본시장인 미국이다.

리스크 완화가 신흥국 복귀가 아니라 미국 쏠림으로 이어진 배경이 여기에 있다. IIF의 조나탄 포르툰은 높아진 할인율, 중국 불확실성, 약해진 실적 자신감, 기술·에너지 포지션 민감도가 겹치며 투자자들이 주식 비중을 줄였다고 지적했다.

셋째는 차익실현이다. 상반기 코스피는 한때 연초 대비 120% 넘게 올랐고, 대만 가권지수도 62% 뛰었다. 랠리를 TSMC·삼성전자·SK하이닉스 세 곳이 주도하며 지수 내 비중이 과도하게 커지자, 롱온리 펀드는 집중 위험을 덜기 위해 가장 많이 오른 종목부터 팔았다.

BNY는 이 매도세가 한국에 대한 거부가 아니라 리밸런싱과 차익실현이라고 못 박았다. 6월 23일 필라델피아 반도체지수가 하루 10% 폭락하며 브로드컴 12.6%, 마벨 17%가 빠진 것은, 이 차익실현이 한국을 넘어 미국 반도체로도 번졌음을 보여준다.

주목할 점은 이번 매도세가 단순한 밸류에이션 부담을 넘어 AI 투자 사이클의 지속 가능성에 대한 의구심으로까지 번지기 시작했다는 것이다. 7월 초 마이크론이 하루 13% 급락하며 1,380억 달러가 증발했고, 인텔은 7거래일간 21%, AMD도 7~8% 빠졌다. 빅테크의 설비투자(capex) 확대 속도가 둔화될 수 있다는 우려가 배경이었다.

포브스에 따르면 이번 조정으로 반도체 시가총액 약 1조 3000억 달러(약 1949조 원)가 사라졌는데, 그 원인은 수요 감소가 아니라 AI 투자수익에 대한 회의, 닷컴 수준의 밸류에이션, 매파적 연준이 뒤섞인 결과라는 진단이다. 삼성전자가 2분기 영업이익 89조 원대(전년비 1,800%대 급증)의 기록적 실적을 내고도 주가가 7% 가까이 빠진 것은, 실적이 아니라 기대치가 주가를 지배하는 국면에 들어섰음을 보여준다.

다만 반대 근거도 만만치 않다. 빅포(MS·아마존·구글·메타)는 2026년 AI capex 가이던스를 전년비 77% 늘린 규모로 유지하고 있고, HBM 공급은 2027년 대부분까지 매진된 상태다. 모건스탠리는 이번 하락을 고점이 아닌 '사이클 중간 리셋'으로 규정했다. 수요 붕괴의 신호라기보다, 극한까지 치솟은 밸류에이션이 감내할 눈높이를 시험받는 국면에 가깝다는 것이다.

빠져나간 돈의 행선지, 미국·채권·EMEA로 재배치

가장 큰 물줄기는 미국이다. 스테이트스트리트에 따르면 6월 미국 상장 ETF에만 1960억 달러(약 293조 9200억 원)가 유입돼 2분기 유입액이 분기 사상 최대인 5600억 달러(약 839조 7700억 원)를 기록했다. EPFR 집계로도 6월 셋째 주 미국 주식·채권·머니마켓 펀드로 1700억 달러(약 254조 9300억 원) 이상이 몰렸다.

다만 흔한 오해는 경계해야 한다. 한국·대만에서 반도체를 판 돈이 곧장 엔비디아·브로드컴 같은 미국 AI 종목으로 되돌아갔다고 단정하긴 어렵다. MSCI 섹터별 지수의 상반기 수익률을 보면 오히려 신흥국 기술주(90%+)가 유럽(44.8%)·미국(19.4%) 기술주를 크게 앞섰다. 미국 기술주로의 쏠림이 아니었다는 뜻이다.

실제 미국 내부에서는 기술주 차익을 다우지수의 구경제 대형주로 옮기는 '그레이트 로테이션'이 진행됐다. AI 테마 내부의 순환이라기보다, 기술주에서 구경제·방어주로 옮겨가는 시장 내부 로테이션의 성격이 더 강했던 셈이다.

둘째는 채권이다. IIF 집계에서 6월 신흥국 주식은 대량 유출됐지만, 채권으로는 오히려 283억 달러가 순유입됐다. 금리가 오르면 채권 가격은 떨어지는데도 유입이 이어진 것은 언뜻 모순처럼 보인다. 열쇠는 만기에 있다.

스테이트스트리트에 따르면 자금은 만기를 줄인 단기 국채와 투자등급 회사채로 집중됐다. 금리 상승에 취약한 장기채(듀레이션 위험)를 피해 단기채로 갈아타면서도, 높아진 금리가 주는 이자 수익(캐리)은 챙기려는 전략이다. 위험을 완전히 거둔 '리스크오프'가 아니라 자산군 안에서 갈아탄 것이라는 방증이다.

셋째는 신흥국 내부의 로테이션이다. 자금이 아시아를 완전히 떠난 것은 아니다. 6월 신흥국 중에서는 유가 하락 수혜가 기대되는 EMEA(유럽·중동·아프리카) 주식형 펀드만 유입을 기록했다. 특히 폴란드 펀드는 유럽 재무장에 따른 방산·재건 수요 기대로 4주 연속 유입됐고, 튀르키예·남아공 펀드도 각각 5주·16주 만의 최고치를 나타냈다. 반면 라틴아메리카는 5주 연속 유출됐고, 중국 본토 주식에서도 140억 달러(약 20조 9900억 원)가 빠져나갔다.

한국을 떠난 게 아니라, 반도체 집중이 풀린 것

종합하면 이번 사태는 '한국 증시가 너무 올랐다'는 밸류에이션 논리만으로는 설명되지 않는다. 반도체 3사에 극도로 쏠렸던 자금이 호르무즈 리스크 해소·미국 금리 재부각·고점 차익실현을 계기로 미국 시장 전반과 채권, 그리고 EMEA로 재배치된 '글로벌 리밸런싱'이다.

돈은 한국을 거부한 것이 아니라, 특정 섹터의 과도한 집중을 해소한 것에 가깝다.

관건은 반도체 사이클이 꺾였는지 여부가 아니다. AI 인프라 수요 자체는 여전히 견조하다. 다음 국면을 가를 진짜 변수는 재배치된 자금이 '얼마나, 언제 다시 돌아오느냐'다.

인베스코라이브는 유출된 자금이 반드시 역내로 복귀한다는 보장은 없으며, 헤지되거나 본국으로 회수되거나 아시아 밖으로 재배치될 수 있다고 지적했다. 특히 빅테크의 AI 투자 사이클이 이어질지에 대한 신호가 확인되기 전까지 자금의 재유입 속도 역시 제한될 가능성이 크다.

이번 패닉셀의 근저에는 랠리의 가장 강한 국면이 이미 지나갔는지에 대한 근본적 의구심이 자리하고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}