;)

;)

HBM·3D 낸드 핵심 소재 수급 불안… 미·중 자원 전쟁 후방 산업 직격탄

SK하이닉스·삼성전자, '몰리브덴' 차세대 공정 도입 가속… 수율 안정화가 생존 분수령

SK하이닉스·삼성전자, '몰리브덴' 차세대 공정 도입 가속… 수율 안정화가 생존 분수령

이미지 확대보기

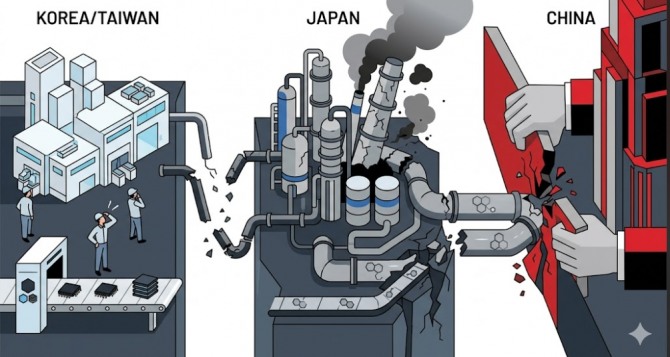

이미지 확대보기중국 정부가 반도체 공정의 핵심 특수 가스 원료인 텅스텐 수출 규제를 대폭 강화하면서 일본의 글로벌 소재 생산 라인이 가동 중단 위기라는 극단적 상황을 맞았다.

고대역폭메모리(HBM)와 3D 낸드플래시 공정의 필수 소재인 육불화텅스텐(WF₆) 공급망이 흔들리면서 삼성전자, SK하이닉스, 대만 TSMC 등 글로벌 반도체 3사의 제조 전선에 경고등이 켜졌다.

정보기술(IT) 매체 Wccftech는 12일(현지시각) 대만 시장조사업체 트렌드포스를 인용해 중국의 텅스텐 규제로 일본 내 반도체 가스 생산량이 급감하며 사실상 중단 수준의 위기에 직면했다고 보도했다.

중국은 올해 초부터 고순도 텅스텐 분말에 대한 수출 규제를 대폭 강화했다. 육불화텅스텐 생산 원가의 대부분(약 70% 수준으로 추정)을 차지하는 핵심 원료 공급이 끊기자 간토덴카, 센트럴글라스 등 일본 주요 소재 기업들은 약 5개월 동안 대체 공급망을 찾지 못해 장기 셧다운 및 재가동 불확실성 리스크에 노출됐다.

미·중 공급망 전쟁의 보복 조치가 완제품이나 장비가 아닌 후방 산업의 핵심 특수 가스 라인을 마비로 몰고 간 상징적 사례로 평가된다. 육불화텅스텐은 화학기상증착(CVD) 공정에서 텅스텐 플러그 및 컨택을 형성하는 핵심 전구체로, 7나노미터(nm) 이하 미세 공정과 고층 적층 메모리 제조에 없어서는 안 될 핵심 가스다.

![[그래픽] 중국발 공급망 쇼크… 육불화텅스텐 수급 위기 현황. 도표=글로벌이코노믹](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2026061306501202789fbbec65dfb211211153121.jpg) 이미지 확대보기

이미지 확대보기삼각 분업 구조 흔들… 메모리 3사 원가 압박

일본 가스 제조사들의 생산 차질은 글로벌 반도체 시장의 공급 부족을 심화할 전망이다. 이번 사태로 텅스텐 원료(중국)에서 가스 정제(일본), 반도체 제조(한국·대만)로 이어지는 글로벌 반도체 '삼각 분업 구조'가 동시에 흔들리게 됐다.

중국 반도체 가스 제조업체들은 원료 독점권을 바탕으로 내수 시장 지배력을 키우고 있다. 자국 생산 가스의 해외 수출 가격을 대폭 인상하려는 움직임도 포착된다.

반도체 미세화와 적층 경쟁으로 인해 고성능 메모리 수요가 폭증하는 시점에서 발생한 원자재 공급난은 완제품 가격 상승으로 이어질 수 있다. 증권가에서는 원재료 쇼크가 장기화할 경우 SK하이닉스와 삼성전자의 HBM 단가 상승 압박 및 마진율 훼손이 불가피하다고 말한다.

'몰리브덴' 대체 가속화… 기술 장벽과 완충 요인

국내 반도체 업계는 텅스텐을 배제하고 몰리브덴 등 차세대 소재로 전환하는 작업에 속도를 내고 있다. 몰리브덴은 고종횡비(High Aspect Ratio, HAR) 구조에서 공정 안정성과 저항 특성 개선 측면에서 차세대 배선 소재로 주목받고 있다. 이는 반도체 칩을 만들 때 가로 폭에 비해 세로 깊이(또는 높이)가 매우 깊은 미세 구조를 말한다. 반도체 크기를 줄이면서 성능을 높이기 위해 소자를 위로 높게 쌓아 올리기 때문에 중요하다.

텅스텐이 미세공정에서 물리적 한계에 부딪힌 점도 소재 전환을 재촉하는 원인이다. SK하이닉스는 375단 이상 차세대 3D 낸드플래시 개발 공정에서 텅스텐 기술을 몰리브덴으로 단계적 대체하는 방안을 추진 중이다. 삼성전자 역시 솔리드스테이트드라이브(SSD)용 낸드 제조 공정에 몰리브덴을 선제 적용해 공급망 리스크에 대응하고 있다.

다만 소재 변경은 증착 공정 장비의 세팅과 수율 안정화를 처음부터 다시 검증해야 하므로 단기적 생산 차질 우려를 완전히 지우기 어렵다. 특히 몰리브덴 역시 증착 균일성과 계면 안정성 확보가 관건으로, 양산 수율 확보까지는 상당한 공정 최적화 시간이 필요하다.

반면 국내 가스 업계 관계자는 "국내 가스 제조사들이 가동 중인 헬륨 재사용 시스템(HeRS)처럼 특수 가스 재활용 기술을 고도화하고 국내 가스 정제 설비를 증설한다면 수급 부하를 일정 부분 완화할 수 있다"고 설명했다. 업계에서는 중국의 자원 무기화가 본격화된 만큼 특정 국가에 치우친 소재 의존도를 구조적으로 낮추는 고도화된 공급망 다변화 전략이 시급하다고 말한다.

투자자가 지금 당장 확인해야 할 4대 체크포인트

중국의 보복 조치에 따른 반도체 공급망 변화 속에서 투자자들이 리스크와 기회를 판단하기 위해 주시해야 할 구체적 지표는 다음과 같다.

첫째, 중국산 반도체 특수 가스 수출 단가 변동 추이다. 중국의 공급 독점으로 인한 가스 가격 인상 폭이 국내 기업의 공정 원가 상승과 수익성 악화에 미치는 영향을 파악해야 한다.

둘째, 삼성전자·SK하이닉스의 몰리브덴 공정 전환율이다. 차세대 낸드플래시 양산 라인의 몰리브덴 적용 속도와 수율 안정화 여부를 모니터링, 공정 리스크 해소 시점을 가늠해야 한다.

셋째, 국내 대체 가스 및 소재 국산화 기업의 공급 점유율이다. 일본산 가스 공백을 메울 수 있는 국내 특수 가스 정제 및 제조사들의 반사이익 가능성과 국산화 진척도를 점검해야 한다.

넷째, 글로벌 장비사의 화학기상증착(CVD) 레시피 변경 대응 속도다. 소재 변경에 따른 전공정 장비 하드웨어 및 소프트웨어 프로파일 최적화 속도가 장비사 실적의 새로운 변수다.

글로벌 자원 전쟁이 반도체 핵심 공정 가스 라인을 위협하는 단계로 진화함에 따라, 향후 반도체 경쟁력은 대체 소재 전환 기술과 독자적 공급망을 동시에 확보한 기업 중심으로 재편될 가능성이 크다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}