;)

;)

“IT 공급망 멈춘다” 메모리 슈퍼사이클 공식화… SK하이닉스 순이익 100조 예고

삼성전자 메모리 영업익 317% 폭증 전망… ‘만년 저평가’ 딛고 대반격 시작되나

삼성전자 메모리 영업익 317% 폭증 전망… ‘만년 저평가’ 딛고 대반격 시작되나

이미지 확대보기

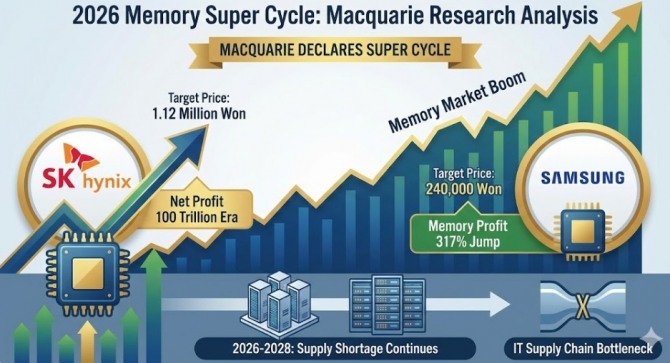

이미지 확대보기이 보고서는 이러한 시장 변화를 근거로 SK하이닉스와 삼성전자의 목표 주가를 각각 112만 원과 24만 원으로 대폭 상향 조정하고, 두 기업을 최선호주(Marquee Buy list)로 선정했다.

‘이익의 퀀텀점프’… SK하이닉스, 순이익 100조 시대 연다

맥쿼리는 SK하이닉스의 기업가치를 재평가하며 목표 주가를 기존 대비 40% 상향한 112만 원으로 제시했다. 6일 종가(72만6000원)와 비교하면 54% 이상 상승 여력이 있다는 분석이다.

핵심 근거는 폭발적인 이익 성장세다. 보고서는 SK하이닉스의 순이익이 2025년 45조 원(추정치)에서 올해(2026년) 101조 원으로 두 배 이상 급증할 것으로 전망했다. 이어 2027년에는 142조 원에 육박할 것으로 내다봤다. 이는 D램과 낸드플래시의 평균판매단가(ASP) 급등과 고대역폭메모리(HBM)의 연간 계약 가격 상승이 맞물린 결과다.

SK하이닉스의 현금 창출력 또한 대폭 개선된다. 2025년 3분기 순현금 전환에 성공한 이후, 2026년 말 기준 순현금 보유액은 80조 원에 달할 것으로 보인다. 이는 2026년 설비투자(CAPEX) 규모의 두 배를 웃도는 수준이다. 맥쿼리 측은 “현재 2% 수준에 불과한 배당 성향을 고려할 때, 막대한 현금은 경영진에게 주주 환원 정책을 재검토하도록 압박하는 요인이 될 것”이라고 분석했다.

삼성전자, 메모리 영업익 317% 폭증… “왕의 귀환”

삼성전자 역시 ‘메모리 제왕’의 면모를 되찾는다. 맥쿼리는 삼성전자의 목표 주가를 24만 원으로 37% 상향 조정했다.

보고서는 삼성전자의 올해 메모리 부문 영업이익 성장률을 전년 대비 317%로 제시했다. 지난해(2025년) 성장률 64%를 압도하는 수치다. 스마트폰과 가전 사업부가 메모리 원가 상승과 수요 둔화로 고전하는 반면, 반도체 부문이 전체 영업이익의 90%를 책임지며 실적을 견인하는 구조다.

특히 HBM 시장에서의 추격 속도가 매섭다. 주요 고객사의 사양 업그레이드 요청과 삼성의 1c 나노 D램 설계 규정 완화가 맞물려 HBM4 수주 기회가 확대됐다. 맥쿼리는 “브로드컴이 삼성전자 HBM 매출의 상당 부분을 차지할 것”이라며 “올해 삼성의 HBM 매출은 전년 대비 두 배 성장하며 시장 성장률을 상회할 것”이라고 평가했다.

2028년까지 공급 부족… “IT 산업 전체가 멈춘다”

이번 슈퍼 사이클의 본질은 ‘구조적 결핍’이다. 맥쿼리는 현재의 메모리 부족 현상이 단순한 수급 불균형을 넘어 전체 IT 공급망의 병목 현상을 초래하고 있다고 진단했다.

보고서는 “오는 2027년, 심지어 2028년까지도 공급 부족을 해결할 뾰족한 수가 없다”고 단언했다. 신규 팹(Fab) 3곳이 가동을 시작하지만, 초기 수율 안정화와 생산량 증대 속도가 느린 데다 그간 억눌려 있던 대기 수요가 폭발하고 있기 때문이다.

특히 지난 4분기부터 시작된 메모리 계약 가격 상승세는 올해 2분기 이후에도 꺾이지 않고 추가 상승할 가능성이 크다. 글로벌 빅테크 기업들의 AI 서버 증설 경쟁이 격화하며 D램과 낸드 모든 제품군에서 공급이 수요를 따라가지 못하고 있다.

공정거래법 개정 기대감… SK하이닉스 ‘족쇄’ 풀리나

시장 전문가들은 이번 호황기와 맞물려 한국 정부의 규제 완화 움직임에 주목해야 한다고 입을 모은다. 현재 논의 중인 공정거래법상 ‘손자회사 지분율 규제 완화’가 핵심 변수다.

현행법상 SK그룹의 손자회사인 SK하이닉스는 국내 자회사 설립 시 지분을 100% 보유해야 하는 의무가 있어, 외부 기업과의 합작투자(JV)가 사실상 불가능했다. 하지만 정부가 이 규제를 완화해 100% 미만의 지분 보유를 허용할 경우, SK하이닉스는 주요 글로벌 고객사와 합작법인을 설립하는 등 전략적 제휴가 가능해진다.

맥쿼리는 이에 대해 “규제 완화가 현실화하면 SK하이닉스는 고객사와 지분 관계를 맺어 이탈을 방지하는 ‘락인(Lock-in) 효과’를 극대화할 수 있다”며 “이는 단순한 실적 개선을 넘어 밸류에이션(기업가치) 재평가의 결정적 계기가 될 것”이라고 분석했다. 메모리 시장의 긴 겨울은 끝났다. 이제 3년간 이어질 뜨거운 여름을 대비해야 할 때다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}