;)

;)

생산·수출 압도적 1위…내연차 시대 격차, 전기차로 단숨에 역전

과잉생산·보조금 의존은 구조적 리스크…美·EU 관세 장벽에 미래 불투명

과잉생산·보조금 의존은 구조적 리스크…美·EU 관세 장벽에 미래 불투명

이미지 확대보기

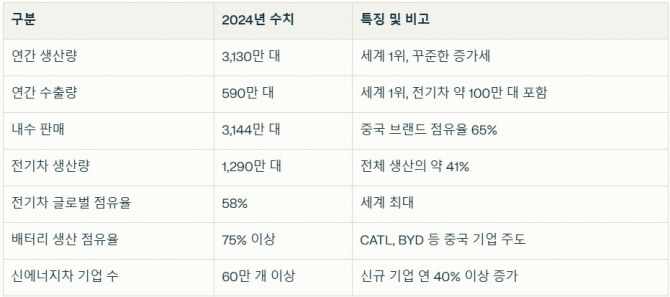

이미지 확대보기2024년 중국의 자동차 생산량은 3120만 대를 넘어섰다. 이 가운데 500만 대는 해외로 수출되며, 중국은 기존 강자인 일본을 제치고 세계 1위 자동차 수출국으로 올라섰다. 판매량과 보유 대수에서도 세계 1위를 기록한 견고한 내수 시장이 이러한 성장을 뒷받침한다. 계속 성장하는 중산층이 개인 이동 수단을 꾸준히 찾고 있어 성장세는 꺾일 기미가 보이지 않는다.

중국의 성장은 고도로 자동화한 최첨단 제조 시설에서 나온다. 세계적인 수준의 로봇화 공장들은 높은 생산 효율성을 이끌어내는 핵심 동력이다. 상하이자동차(SAIC), 둥펑, 창안, 제일자동차(FAW) 같은 주요 기업들은 해외 협력 관계를 모색하는 동시에 연구개발에 막대한 투자를 이어가고 있다.

특히 전기차 시장에서의 성장은 독보적이다. 2024년 한 해에만 배터리 전기차와 플러그인 하이브리드를 포함해 신규 전기차 1300만 대를 생산하며 전 세계 전기차 생산의 상당 부분을 차지했다. 기술 혁신을 강조한 정부의 '제14차 5개년 계획(2021-2025)'이 거둔 성과다. BYD, 니오, 샤오펑 등은 이미 테슬라 같은 미국 기업과 대등하게 경쟁하며 기술 집약적이면서도 가격 경쟁력을 갖춘 전기차를 선보이고 있다.

이미지 확대보기

이미지 확대보기◇ '도약 기술'로 전기차 낙점…311조 쏟아부은 '정부의 힘'

오늘날의 성공은 정부의 체계적인 지원이 이끌었다. 내연기관차 시대의 기술 격차를 인정한 뒤 전기차·배터리 등 신기술 분야를 '도약 기술'로 선정한 중국 정부는 2009년 이후 전기차와 배터리 산업에만 2300억 달러(약 311조 원)가 넘는 보조금을 투입했다. 여기에 저리 대출, 토지 무상 제공, 기반 시설 구축 같은 헤아리기 어려운 지원까지 더하면 실제 규모는 상상을 웃돈다.

광둥성 같은 지방정부까지 자체 보조금을 내걸고 생산거점 유치 경쟁에 뛰어들었다. 1980년대까지 연간 생산량이 20만 대에 미치지 못했던 중국 자동차 산업은 1994년 '자동차 산업 정책'을 기점으로 전환점을 맞았다. 당시 정부는 자동차 수입을 제한하고 자국 제조업을 우선 과제로 삼았고, 폭스바겐 등 해외 기업들이 중국 기업과 합작 투자를 시작하며 기술과 자본이 빠르게 흘러 들어왔다.

2000년대 들어 연간 생산량 200만 대를 돌파했으며, 2001년 세계무역기구(WTO) 가입은 관세 인하와 시장 개방으로 성장에 날개를 달아주었다. 가장 최근의 '제14차 5개년 계획'에서는 '전동화, 지능화, 연결성, 차량 공유'를 4대 현대화 과제로 제시하며 미래차 시장을 정조준하고 있다.

기술력 또한 빠르게 성장해, 중국은 자동차 지능화와 연결성 분야의 선두 주자로 떠올랐다. 화웨이 같은 정보기술(IT) 기업들은 자율주행과 차량 통신 시스템 등 최첨단 기술을 차량에 적용하고 있다. 디지털 트윈, 3D 프린팅 등 첨단 공정을 도입해 신차 개발 속도를 미국·유럽·일본에 견줘 30%나 단축한 것은 중국의 기술 추격 속도를 잘 보여주는 예다. 다만 이러한 기술 발전은 미국을 중심으로 사이버 공격과 국가 안보 위협에 대한 우려를 낳고 있으며, 앞으로 세계 공급망 통합에 변수로 작용할 전망이다.

일각에서는 중국의 성과가 '혁신'이 아닌 '모방'에 가깝다는 비판도 나온다. 물론 배터리, 자율주행 등에서 혁신 역량이 급성장한 것은 사실이나, 일부 분야에서는 여전히 선진국 기술 모방과 역공학 논란이 있다. JD파워의 조사에 따르면, 중국 브랜드와 세계 브랜드 사이의 품질 격차는 2000년대 초 100대당 396건에서 2024년 단 14건으로 크게 좁혀졌다. 로봇 공학 분야에서는 하이로보틱스(HAI Robotics) 같은 기업들이 이미 미국이나 유럽의 경쟁사를 앞선다는 평가도 나온다.

이미지 확대보기

이미지 확대보기◇ 과잉생산·무역장벽… 성장 뒤에 숨은 '구조적 리스크'

물론 도전 과제도 있다. 정부 보조금에 힘입어 수익성이 낮은 기업까지 마구 들어서면서 생긴 과잉 생산 문제는 구조적인 문제로 꼽힌다. 내수 성장 둔화와 맞물려 수출 의존도가 높아지고 있지만, 미국·유럽연합(EU)의 관세 장벽 같은 보호무역주의 강화로 불확실성이 커진다. 앞으로 보조금이 축소된다면 중국 기업들의 생존력에 근본적인 의문이 생긴다. 자율주행 기술 표준이나 데이터 보안 규제 등 세계 시장의 장벽도 넘어야 할 산이다.

중국의 부상은 미국에 '양날의 검'이다. 테슬라가 중국 내 생산을 통해 급성장하고, 다른 미국 기업들이 중국 협력사를 통해 첨단 기술과 비용 효율적인 공급망을 확보하는 등 좋은 점도 있다. 반면, 중국 브랜드가 미국 시장에 본격 진출한다면 매우 위협적인 경쟁자가 될 것이다. 연결된 차를 둘러싼 데이터 보안 문제 역시 민감한 사안이다.

중국 자동차 산업은 정부의 전폭적인 지원과 빠른 기술 추격이라는 '빛'을 바탕으로 세계 1위에 올랐지만, 과잉 생산, 세계 시장에서의 브랜드 신뢰도 한계, 무역 장벽 강화라는 '그림자'도 짙게 드리웠다. 앞으로 정부 주도 성장의 지속 가능성을 입증하고, 진정한 기술 혁신과 브랜드 신뢰를 쌓는 일이 최대 과제가 될 전망이다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}

{kind=link}