;)

;)

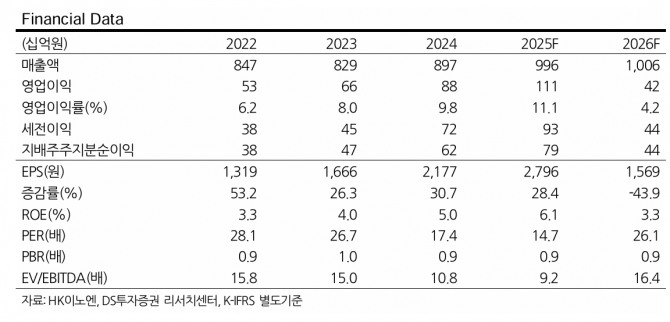

이미지 확대보기

이미지 확대보기김민정 DS투자증권 연구원은 “6월 7일 경쟁사 Phathom이 미 식품의약국(FDA)에 제출한 ‘보퀘즈나의 독점권(NCE, New chemical entity)을 2032년까지 연장’하도록 하는 Citizen Petition이 최종 승인됐다”며 “이에 따라 Phathom은 Voquezna Triple pack 및 dual pack에 최초 부여된 독점권 5년 연장에 대한 혜택을 모든 적응증에 대해 적용할 수 있게 됐다”고 설명했다.

이어 “HK이노엔은 4월 23일(현지시간 기준) 임상 3상 성공 및 올해 4분기 FDA 허가 신청 예정 발표에도 불구하고 미 경쟁사 약물의 제네릭 진입에 대한 시장의 우려가 반영되며 주가는 약 14% 하락했다”면서 “그러나 Citizen Petition 최종 승인에 따라 해당 우려는 완전히 해소된 것으로 판단한다”고 평가했다.

이미지 확대보기

이미지 확대보기이번 승인 발표 이후 20 24년 11월 이후 최대 약 86% 하락하였던 경쟁사 Phathom Pharma의 주가 역시 즉시 약 90.2% 상승하며 우려 해소가 반영됐다.

김 연구원은 “이번 독점권 연장으로 Voquezna는 고가 오리지널 약제로서 미국 소화기 시장 내 시장 점유율을 확대할 수 있게 됐다”며 “케이캡은 2027년부터 보퀘즈나와 ‘프리미엄 경쟁 구도’ 하에 시장에 진입할 수 있는 환경이 마련됐다는 점에서 매우 긍정적으로 평가한다”고 짚었다.

아울러 “제네릭이 진입하는 2032년에도 케이캡은 기존 확보한 점유율 기반 제네릭 방어가 일부 가능할 것으로 전망한다”며 “이에 HK이노엔의 케이캡 미국 가치 약 3797억원, HK이노엔의 적정 기업가치 약 1조 7278억원으로 상향 조정한다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}