;)

;)

HBM 집중·범용 라인 동결 맞교환 전략… 엔비디아 블랙웰·베라 루빈 누적 수주 1조 달러에도 공급 병목 장기화

이미지 확대보기

이미지 확대보기이 역설의 배경에는 코로나19 팬데믹 이후 반도체 업계 전체를 강타했던 '수요 절벽'의 생생한 학습 효과가 자리하고 있다. 지난 15일(현지시각) IT 전문 매체 Wccftech는 삼성전자와 SK하이닉스가 현재의 DRAM 수요 급증이 장기화되지 않을 수 있다는 판단 아래 설비투자 계획을 대폭 재검토하고 있다고 보도했다.

이미지 확대보기

이미지 확대보기삼성 "2028년 하락 전환"… 과잉 생산보다 가격 방어 선택

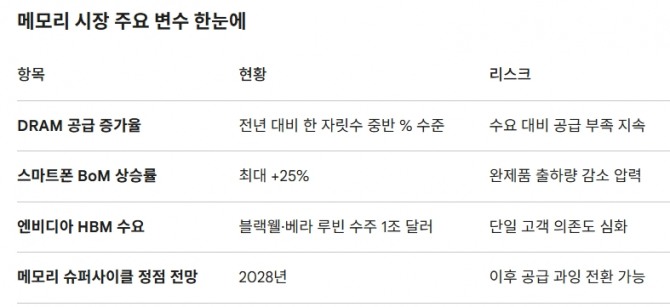

업계 분석에 따르면 삼성전자는 내부 분석을 통해 현재의 메모리 슈퍼사이클이 2028년 정점을 찍은 뒤 하강 국면으로 전환될 것으로 보고 있다. 이에 따라 대규모 투자보다는 수요 추이를 면밀히 추적하는 '정밀 집행형' 투자 원칙을 고수한다는 방침이다.

SK하이닉스 역시 같은 기조를 유지하고 있다. 고대역폭메모리(HBM) 생산 라인 전환에는 자원을 집중하되, 일반 DRAM 설비의 급격한 확장에는 선을 그었다. 두 회사 모두 팬데믹 이후 쌓였던 막대한 재고와 그에 따른 가격 폭락을 반면교사 삼아 '성장보다 수익성'을 이번 사이클의 핵심 운영 원칙으로 내세우고 있는 것이다.

업계에서는 메모리 공급사들이 과거 공급 과잉 사이클을 경험한 이후 설비투자 의사결정에 있어 리스크 회피 성향이 뚜렷이 강화됐다고 본다. 업계 관계자 역시 "공급사가 증설 속도를 늦추는 것은 단순한 보수주의가 아니라, 현재의 높은 가격대를 최대한 오래 유지하기 위한 전략적 포지셔닝"이라고 해석한다.

DRAM 가격 폭등, 스마트폰 원가 25% 직격

메모리 공급 긴축은 완제품 시장에도 즉각적인 충격을 주고 있다. 복수의 시장 조사 기관들은 DRAM 가격 급등으로 스마트폰의 부품 원가(BOM·Bill of Materials)가 최대 25%까지 불어날 것으로 추산한다. 프리미엄 스마트폰의 경우 탑재 메모리 용량이 클수록 가격 상승폭이 더 커지는 구조여서, 상위 모델 출하량 감소가 불가피하다는 관측이 나온다.

문제는 이것이 악순환으로 이어질 수 있다는 점이다. 세트 업체의 주문 감소가 메모리 수요를 다시 위축시키고, 2027년을 전후로 업황 전환이 예상보다 빠르게 찾아올 수 있다는 경고가 증권가를 중심으로 흘러나오고 있다.

엔비디아, GTC 2026에서 '1조 달러 수주' 공언… AI 패권 가속

반도체 공급망의 한편에서는 유례없는 수요 폭발이 이어지고 있다. 16일 CNBC는 젠슨 황 엔비디아 최고경영자(CEO)는 이달 열린 'GTC 2026' 기조연설에서 차세대 AI 시스템 '블랙웰(Blackwell)'과 후속 플랫폼 '베라 루빈(Vera Rubin)'의 누적 수주액이 1조 달러(약 1491조 원)에 이를 것이라고 밝혔다고 전했다. 엔비디아 시가총액은 지난 15일(현지시간) 종가 기준 약 4조5000억 달러(약 6711조 원)를 돌파하며 역대 최고 수준을 유지하고 있다.

메타, 마이크로소프트, 구글 등 빅테크 기업들이 AI 인프라 확보를 위해 신형 칩을 선점 주문하고 있는 것이 최대 배경이다. 엔비디아의 공개 로드맵에 따르면 베라 루빈은 전력 효율과 성능 면에서 이전 세대 대비 최대 10배 수준의 향상이 예고돼 있어 데이터센터 업체들의 교체 수요를 자극하고 있다.

문제는 역시 공급망이다. 엔비디아 가속기에 필수적으로 들어가는 HBM과 최첨단 DRAM의 공급이 삼성·SK하이닉스의 의도적 속도 조절과 맞물리면서 병목 현상은 심화될 수밖에 없다. 납기 단축을 요구하는 수요 측과 수익성·재고 관리를 우선하는 공급 측의 힘겨루기는 당분간 이 시장의 핵심 긴장축으로 기능할 전망이다.

K-반도체 '양보다 질' 전략, 투자자가 놓치기 쉬운 3가지 신호

현재의 메모리 호황을 단순한 경기 상승으로 읽으면 핵심을 놓친다. 시장의 구조 자체가 바뀌고 있기 때문이다. 금융투자업계와 반도체 분야 연구기관들의 분석을 종합하면, 향후 시장을 움직일 변수는 세 가지로 압축된다.

첫째는 엔비디아 생태계 귀속 리스크의 양면성이다. 블랙웰·베라 루빈 수주 1조 달러는 한국 반도체 기업에 사상 최대 규모의 기회다. 동시에 단일 고객의 로드맵 변경이나 내재화 전략에 따라 국내 기업 전체 실적이 흔들릴 수 있는 '단일 창구 리스크'이기도 하다. HBM 공급사로서의 독점적 지위가 언제까지 유지될지에 대한 냉정한 검토가 필요한 시점이다.

둘째, 스마트폰·PC 시장의 역류 가능성이다. DRAM 가격 상승분이 소비자 가격으로 전가되면 세트 업체의 실적 악화가 현실화된다. 증권가에서는 2027년을 전후로 완제품 업체들의 메모리 주문 감소가 가시화될 수 있다고 본다. 이 시나리오가 현실화될 경우, 메모리 슈퍼사이클의 정점이 2028년보다 앞당겨질 가능성도 배제할 수 없다.

셋째, 성과 지표의 이동이다. 출하량이 아닌 평균판매단가(ASP)를 봐야 한다. 삼성·SK가 HBM 등 고부가가치 제품 비중을 높이면서, 앞으로 메모리 기업의 실적은 '얼마나 많이 팔았느냐'가 아닌 '얼마에 팔았느냐'로 결정된다. 설비투자(CAPEX) 절대액보다 ASP 추이와 고부가 제품 비중 변화를 면밀히 추적하는 것이 더 정확한 투자 신호가 된다는 뜻이다.

메모리 슈퍼사이클의 시계는 2028년을 향해 돌아가고 있다. 그러나 시계가 멈추는 순간의 충격이 얼마나 클지는, 지금 공급사들이 얼마나 정교하게 속도를 제어하느냐에 달려 있다. 증설보다 억제를 택한 삼성과 SK하이닉스의 선택이 '지금의 가격을 지키는 수'인지, 아니면 '미래 충격을 키우는 수'인지, 그 답은 2028년의 수치가 말해줄 것이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}