;)

;)

이미지 확대보기

이미지 확대보기3분기 매출액은 전년동기 대비 41.8% 증가한 1조6240억원, 영업이익은 97.2% 증가한 2200억원으로 컨센서스를 상회했다.

나민식 SK증권 연구원은 “미국 생산법인 가동률이 개선되면서 중공업 사업부의 수익성이 지속적으로 상승하고 있다”며 “특히 중공업 부문 매출은 1조1440억원으로 전년대비 60.9% 늘었고, 영업이익률(OPM)은 17.1%를 기록했다”고 설명했다.

북미 생산법인 영업이익률은 35% 수준으로 추정된다. 나 연구원은 “관세비용 100억원을 인식했음에도 불구하고 수익성 개선이 이어지고 있다”며 "최근 전력기기 사이클의 장기화에 따른 수혜가 이어지는 중"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기1차 사이클(2022~2024년)은 신재생에너지 확산과 노후 전력기기 교체로 시작됐고, 2차 사이클(2025년~)은 미국의 전력수요 급증에 따라 진행 중이다.

나 연구원은 “트럼프 행정부의 에너지비상사태 선언과 발전소 건설 확대 정책이 전력기기 수요를 추가로 자극하고 있다”며 “국내에서도 서해안 HVDC(초고압직류송전) 건설 프로젝트가 본격화될 예정이며, 효성중공업은 총 3300억원 규모의 HVDC 전용 생산공장을 착공했다”고 설명했다. 또 “기술력과 생산능력 측면에서 경쟁사 대비 우위에 있다”고 덧붙였다.

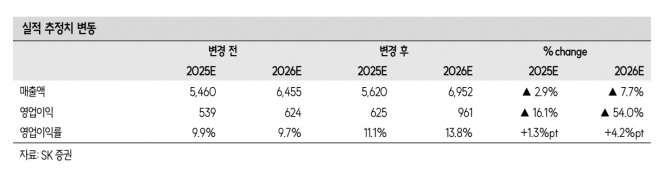

효성중공업의 2026년 매출액은 전년 대비 23.7% 증가한 6조9520억원, 영업이익은 53.5% 증가한 9610억원으로 전망했다. 나 연구원은 “중공업사업부 수익성 개선을 반영해 영업이익 추정치를 상향했고, 이에 따라 밸류에이션 방식을 기존 주가순자산비율(PBR)에서 주가수익비율(PER) 방식으로 전환했다”며 “2026년 예상 주당순이익(EPS) 8만911원을 기준으로 목표 PER 30배를 적용했다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}