;)

;)

이미지 확대보기

이미지 확대보기키움증권은 21일 한화에어로스페이스에 대해 3조6000억원 규모의 대규모 유상증자로 인해 단기적인 주가 조정이 불가피할 것이라고 분석했다.

한화에어로스페이스는 지난 20일 이사회를 열고 3조6000억원 규모의 유상증자를 결의했다고 밝혔다. 예정 발행가는 이날 종가 대비 약 16% 할인된 60만 5000원이다. 발행주식수는 595만 500주로 증자 비율은 13.05%에 달한다.

이미지 확대보기

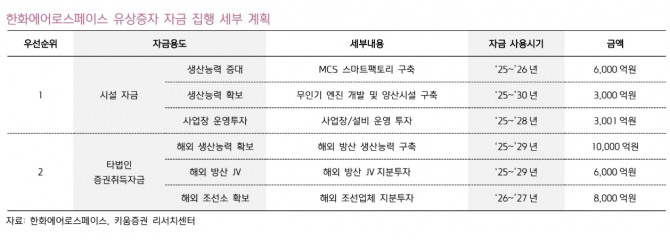

이미지 확대보기회사는 이 자금을 활용해 2035년까지 글로벌 톱티어 방위산업 기업으로 성장하는 것을 목표로 하고 있다. 구체적으로, 2035년까지 연결기준 매출 70조원, 영업이익 10조원을 달성할 계획이다. 조달된 자금은 해외 방산에 1조6000억원, 국내 방산에 9000억원, 해외 조선에 8000억원, 무인기용 엔진에 3000억원을 투자할 예정이다.

해외 방산 투자에는 현지 생산 거점 확보와 파트너사와의 지분 투자가 포함된다. 해외 조선 분야는 해외 조선 거점 확보와 관련된 시설 및 지분 투자도 계획되고 있다. 국내 방산 부문에서는 K9 등 제품군의 역량 강화를 위한 생산 시설과 스마트 공장 시설에 대한 투자도 이루어질 예정이다. 무인기 엔진 투자에는 무인기용 엔진 개발과 양산 역량 확보를 위한 시설 투자가 포함된다.

이한결 키움증권 연구원은 “한화에어로스페이스는 2025~2028년 동안 방산, 조선, 항공 엔진 부문에서 집중적으로 시설 및 지분 투자를 집행할 예정”이라며, 2035년까지 지상방산 매출 30조원, 영업이익 5조원, 해양·우주항공 부문 매출 40조원, 영업이익 5조원의 성장 로드맵을 제시했다고 설명했다.

그러나 그는 "방산과 조선 부문에서 해외 사업 확대를 위한 중장기 경쟁력 확보 과정에서 현지 생산 거점과 지분 투자가 필요했지만, 그 규모나 방식에 비추어 단기적인 주가 조정은 불가피할 것"이라며 주가에 미칠 단기적인 영향을 우려했다.

또한 “동유럽과 중동 지역을 중심으로 방산 수요가 급증하고 있어, 현지 설비 및 방산·조선 해외 지분 투자가 빠른 시점에 진행될 가능성도 존재한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}