;)

;)

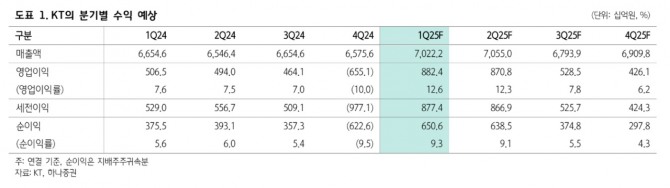

이미지 확대보기

이미지 확대보기김홍식 하나증권 연구원은 "지난해 연말 KT 외국인 한도가 소진된 이후, 뉴욕에 상장된 KT 주식예탁증서(DR)와 국내 원주간 가격 차이가 확대되는 경향을 보이고 있다"며 "과거 15% 이상으로 벌어졌던 시기와 비교하면 아직 크지는 않지만, 외국인 매도 가능성이 낮아졌다는 점은 긍정적"이라고 설명했다.

특히 김 연구원은 "5월 초 1분기 배당금 지급액 발표가 결정적인 주가 상승 계기가 될 것"이라며 "연말에는 KT 배당금 급증을 투자가들이 확신할 가능성이 높다"고 내다봤다. 이어 "지난해 4월 이후 KT 주가는 40% 상승했지만, 향후 1년간 40% 이상 추가 상승할 가능성이 높다"고 전망했다.

이미지 확대보기

이미지 확대보기KT는 현재 2500억원 규모의 자사주 매입을 진행 중이며, 높은 배당수익률을 기대하는 장기 투자자들의 꾸준한 자금 유입이 이어지고 있다. 이에 그는 "이를 감안할 때 KT 주가는 장기적인 상승세를 지속할 수 있을 것"이라고 전망했다.

KT의 장기 배당금 지급 여력에 대해서도 긍정적인 전망을 내놨다. 김 연구원은 "통신사의 주가는 장기 배당금 지불 능력에 따라 결정된다"며 "2019년 LG유플러스의 시가총액이 KT를 일시적으로 앞섰고, 2021년 SK텔레콤이 기업 분할 직후 KT보다 시가총액이 높았던 사례가 이를 잘 입증한다"고 짚었다.

그는 "KT는 2025년부터 2028년까지 매년 2500억원 규모의 자사주 매입과 소각을 계획하고 있으며, 연간 배당금 지급액은 약 7000억원에 이를 것으로 예상된다"며 "본사 영업이익 추정치가 1조 8000억원, 순이익 추정치는 1조 4000억원으로, 배당 성향 50%를 감안하면 주주이익환원 금액은 9500억원에 달할 것"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}