;)

;)

이미지 확대보기

이미지 확대보기하이투자증권은 롯데칠성음료가 대외변수의 불확실성 속에도 제품 경쟁력을 기반으로 한 성장동력이 유효하고 2024년 연결기준 매출액과 영업이익 성장률은 각각 31.0%, 17.7% 증가할 것으로 예상돼 롯데칠성에 대해 투자의견 매수와 목표주가 21만원을 고수했다.

하이투자증권 이경신 연구원은 롯데칠성의 음료와 주류사업 모두 시장 지배력 확대 속도가 기대치를 상회하는 수준으로 보수적 가정의 대내외 변수를 고려했음을 감안한 영업실적 추정치의 개선 가능성이 높고 중장기 흐름에 대한 기대치가 여타업체대비 높은 수준에서 유지가 가능할 것으로 진단했다.

하이투자증권은 롯데칠성이 국내 성숙기 음료시장임에도 불구하고 여타 경쟁업체대비 여러 카테고리를 아우르는 신제품 등 중장기 성장동력 확보했다는 측면과 PCPPI 연결편입 및 영업실적 개선 가능성으로 확보된 밸류에이션 매력도가 두드러져 단기 주가 업사이드 이상의 상향 여력이 충분하다고 판단했다.

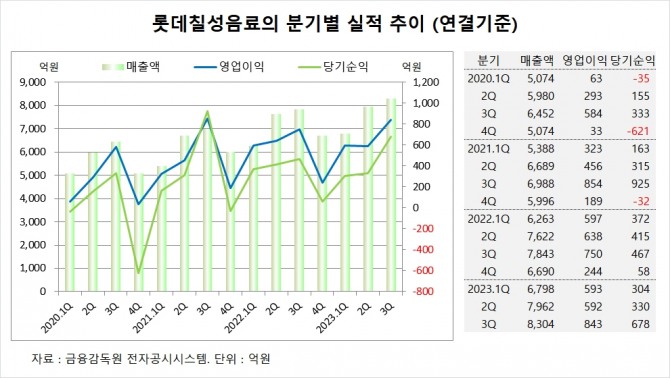

롯데칠성은 올해 3분기 연결기준 매출액이 8304억원, 영업이익이 843억원, 당기순이익이 678억원을 기록했다고 공시했다.

하이투자증권은 롯데칠성의 올해 연결기준 매출액이 3조2480억원, 영업이익이 2410억원, 당기순이익이 1470억원에 달할 것으로 추정했다.

이미지 확대보기

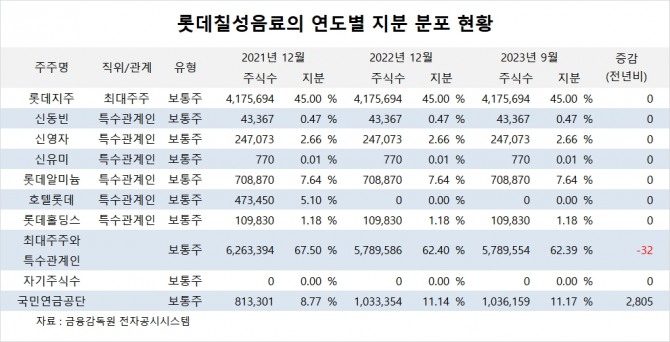

이미지 확대보기롯데칠성음료의 최대주주는 롯데지주로 지분 45.0%를 보유하고 있다.

롯데지주 최대주주는 신동빈 회장으로 보통주 지분 13.04%를 소유하고 있다.

국민연금공단은 올해 3분기까지 롯데칠성음료 주식 2000여주를 사들여 지분을 높였다.

롯데칠성음료는 외국인의 비중이 10.8%, 소액주주의 비중이 33%에 이른다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}