;)

;)

이미지 확대보기

이미지 확대보기8일 한국거래소에 따르면 SK텔레콤 주가는 이날 오전 9시 45분 현재 전거래일 대비 1.31% 오른 19만3000원에 거래되고 있다.

외국인투자자의 경우 메릴린치 6897주, 제이피모건 5275주 순매수 중이다.

SK텔레콤 주가는 지난달 2일 20만8000원에서 23일 장중 16만4000원으로 급락했다. 이달들어 19만 원을 회복하며 20만 원선 복귀를 시도하고 있다.

증권가는 코로나19에도 실적 선방을 바탕으로 주가가 더 오를 것으로 보고 있다.

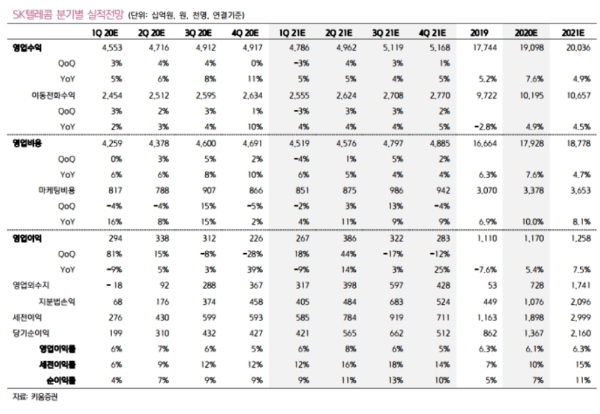

키움증권은 1분기 영업수익 4조5553억 원(5%, 이하 전년 대비), 영업이익 2940억 원(-9%)로 시장추정치(영업이익 3015억 원)에 부합할 것으로 추정하고 있다.

장민준 키움증권 연구원은 "코로나19에 5G가입자 순증세는 둔화됐으나, 우려만큼 큰 폭의 하락은 없었다”며 “전년대비 마케팅비용이 증가한 것은 부담요인이나, 마케팅의 경쟁강도는 약화되고 있는 것으로 파악된다”고 말했다.

전문가들은 코로나19 후폭풍이 크지 않다는데 주목하고 있다.

최관순 SK증권 연구원은 “코로나19 영향에 따른 글로벌 경기둔화 우려에도 SK 텔레콤의 올해 실적에 미칠 영향은 미미하다”며 “5G가입자 등 실적가시성이 높기 때문에 현 주가 대비 5%를 웃도는 배당수익률은 주가의 바닥을 다지는 요인으로 작용할 것”이라고 분석했다.

장 연구원은 “코로나19에 망사용이 증가함에 따라 5G인프라 구축이 계속되고 있다"며 "5G가입자의 성장이 본격화되는 시나리오대로 진행될 경우 실적성장이 가능하다”고 말했다.

목표가의 경우 키움증권 36만 원, SK증권 33만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}