;)

;)

이미지 확대보기

이미지 확대보기17일 신용평가 업계에 따르면 LG유플러스는 지난 14일 이사회 결의에서 CJENM으로부터 CJ헬로 지분을 인수하기로 결정했다.

인수 대상 주식 수는 38,723,433주(50%+1주)이며, 인수가액은 8000억원이다. 인수대금은 전액 현금 형태로 지급할 예정이다.

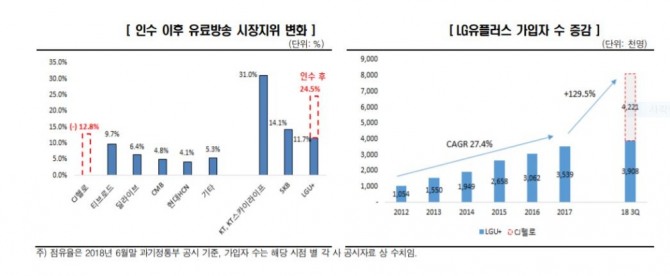

정부 심사를 거쳐 인수가 마무리되면 LG유플러스의 국내 유료방송 점유율은 11.7%(376만명)에서 24.5%(789만명)로 확대된다. 유료 방송시장 점유율 1위인 KT의 30.9%에 이은 2위로 올라서는 것이다.

한국신용평가는 이번 인수 따른 자금 유출이 LG유플러스 신용등급에 즉각적인 변동을 보이진 않을 것으로 분석했다.

한태일 한국신용평가 선임연구원은 "LG유플러스의 과거 계속된 잉여현금 누적으로 충분한 재무역량을 확보한 상태다"며 "인수 시너지와 시장지위의 제고, 사업확장에 따른 성과 등으로 영업·재무적 Fundamental 개선이 이루어질 경우 향후 신용도 판단에 긍정적으로 작용할 수 있다"고 설명했다.

다만, 한신평은 영업 측면에서의 긍정적 요인에도 불구하고 수익성 개선이 단기간 내 유의미한 수준으로 이루어지기는 어려울 것으로 분석했다.

합산되는 CJ헬로의 이익규모가 LG유플러스 대비 크지 않고, 통신비 인하 정책 등 기존 이동통신에서의 수익성 하방압력이 부담으로 작용하고 있기 때문이다.

지난해 4분기 LG유플러스 연결기준 영업이익은 1041억원으로 전년 동기 대비 48.3% 감소돼 약화된 모습을 보였다.

지금까지 주가 움직임은 긍정론보다는 부정론에 힘을 실어주고 있다. 올해 들어 LG유블러스 주가는 1월 4일 1만8700원으로 고점을 찍은 후 줄곧 하락세를 이어가고 있다. 지난 15일에는 1만5000원에 장을 마쳤다.외국인과 기관은 올해 이 회사 주식을 각각 576원,842억원 순매도 했다.

이번 인수 결정을 바라보는 증권가의 평가는 엇갈린다.

양종인 한국투자증권 연구원은 "LG유플러스 가입자가 늘어나면 협상력 강화에 따른 콘텐츠 구매비용 절감, 홈쇼핑 송출 수수료 인상 등 ‘규모의 경제’ 효과가 나타날 수 있다"며 "CJ헬로의 아날로그 케이블TV 가입자 146만명이 IPTV나 디지털 케이블TV로 전환하면 가입자당 매출액(ARPU)도 높아질 것"이라고 했다.

반면 김회재 대신증권연구원은 "케이블TV 사업자가 매물로 나오는 건 투자보다 사업 정리가 이익이기 때문"이라며 다소 부정적인 입장을 드러냈다. 김 연구원은 "LG유플러스가 CJ헬로 지분을 인수하더라도 당분간은 IPTV와 케이블TV라는 플랫폼을 모두 운영할 수밖에 없다. 투자비 증가는 불가피하다"고 말했다.

증권사들은 이번 인수 효과에 대해서는 다양한 의견을 내면서도, 다른 통신사업자의 의사결정을 앞당기는 촉매제가 될 것이라는 관측에는 동의한 것으로 알려졌다.

전문가들은 국내 유료방송 시장이 재편되는 과정에서 어떤 종목이 수혜주로 등장할지 예의주시하고 있다. 나머지 케이블TV 업체 중에선 티브로드(태광산업)와 현대HCN 등이 SK텔레콤의 관심을 받고 있다.

최남곤 유안타증권 연구원은 "최근 태광산업 주가가 오른 건 SK텔레콤의 티브로드 인수설을 시장이 동의하기 때문"이라며 "LG유플러스의 CJ헬로 인수가 타사의 케이블TV 인수를 촉발할 수밖에 없다"고 했다.

올해 들어 태광산업 주가는 132만원에서 149만4000원까지 상승한 상태다. 태광산업은 작년 9월말 기준으로 티브로드 지분 53.94%를 가진 최대주주다.

한국투자증권은 현대HCN(현대에이치씨엔치씨엔의 가치 상승을 기대했다. 이 회사 주가도 기관 순매수에 서서히 상승 흐름을 나타내고 있다. 지난 15일에는 전날보다 1.30%(55원) 오른 4280원에 장을 마쳤다.

한현주 기자 han0912@g-enews.com

{kind=link}