;)

;)

[글로벌이코노믹 최성해 기자] 키움증권은 13일 KT에 대해 4분기 예상된 일회성 비용이 반영됐다며 투자의견매수, 목표가 3만8000원을 유지했다.

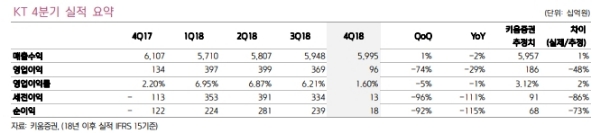

4분기 IFRS15(신국제회계)기준 영업수익 5조 9945억원(이하 전분기 1%, 전년 대비 -2%), 영업이익 958억원(-74%, -29%)으로 컨센서스(영업수익 5조9722억원, 영업이익 1794억원) 하회하는 실적을 기록했다.

무선수익은 1조 6550억원( -4,-3%), 유선수익은 1조 1,670억원(-1%, -2%)으로 전분기 대비 감소했다.

무선 ARPU는 신규 스마트폰 출시사이클과 맞물려 선택약정고객 신규 유입이 지속되었고, 아현지사 화재에 따른 무선 통신요금 할인에 따라 감소폭이 컸던 것으로 파악된다는 분석이다.

미디어사업에서 3620억원(2%, 14%)으로 성장이 이어졌다. 미디어사업에서 IPTV 가입자 증가 및 수익성 증가는 긍정적이다.

영업이익은 아현지사 화재에 따른 통신요금 감면 및 와이브로 종료에 따른 철거비용이 반영되면서 시장 추정치를 크게 하회했다.

다만, 일회성 비용에 대한 시장 추정치와 비슷한 수준으로 반영됨에 따라 추가적인 비용증가에 대한 우려는 완화됐다는 분석이다.

19년 영업수익 23조 5720억원( 전년 대비 이하 1%), 영업이익 1조 3900억원( 4%)를 예상한다.

실적발표에서 무선사업이 하반기부터 반등할 것으로 예상한다는 긍정적인 시각을 근거로 무선 ARPU가 누적선택약정가입자 증가로 하락폭이 제한적일 전망이다,

고가요금제 및 5G요금제 출시로 인한 무선사업성장을 기대한다. 유선사업에서는 경쟁이 치열해지고, 합산규제 재도입 논의라는 리스크가 있으나 IPTV성장세가 유지되고 있다는 점이 긍정적이라는 지적이다.

장민준 키움증권 연구원은 "5G 관련해서 상반기 중에 5G디바이스가 출시될 것으로 기대되고, 이에 맞는 신규 요금제에 도입으로 가입자가 유입될 가능성이 크다"며 "부동산 사업의 중장기적 성장에 대해서도 긍정적 시각을 유지한다"고 말했다.

최성해 기자 bada@g-enews.com

![래리 핑크 "AI가 부의 불평등 극단으로 몰고 간다"… 자본주의 경고 [AI 투자 불평등 분석]](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=750&h=540&m=1&simg=2026032418323800974fbbec65dfb211211153121.jpg)

{kind=link}