;)

;)

이미지 확대보기

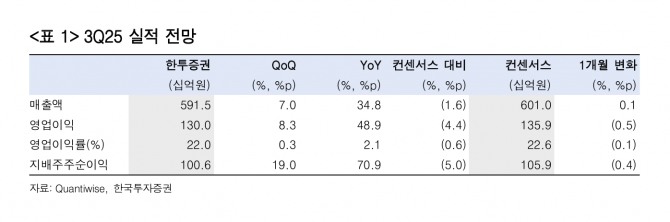

이미지 확대보기강은지 한국투자증권 연구원은 “3분기 매출액은 5915억원으로 전년 동기 대비 34.8% 증가하고, 영업이익은 1300억원으로 같은 기간 48.9% 늘며 컨센서스에 부합할 것”이라며 “관세 부담에도 불구하고 밀양 2공장 가동 효과와 광고선전비 절감으로 영업이익률이 상승할 것”이라고 분석했다.

아울러 “3분기 해외 매출은 4822억원으로 전년 동기 대비 41.5% 늘고, 전체 매출의 81.5%를 차지할 것”이라며 “특히 중국향 수출은 1억124만달러로 84.6% 증가하며 성장을 이끌었다”고 부연했다.

이미지 확대보기

이미지 확대보기미국 관세 정책 불확실성에 대응하기 위해 상반기 동안 미국 법인 재고를 충분히 확보했기 때문에 3분기에는 중국향 수출 물량이 증가하고 미국향 수출 물량이 감소했다.

강 연구원은 “다만 미리 재고를 확보해 둔 덕분에 일시적인 미국향 수출 물량 감소와 별개로 미국 법인 매출액 증가세는 이어질 것"이라며 “중국에서도 신규 거래처 확보가 이어지고 있으며, 2027년 초 중국 공장이 본격 가동되면 성장세가 한층 가속화될 것”이라고 짚었다.

또 “밀양 2공장(생산능력 35.6%↑)과 중국 공장(생산능력 31.2%↑)이 더해지며 음식료 업종 내 가장 뚜렷한 해외 매출 성장성과 높은 수익성이 지속될 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}