;)

;)

이미지 확대보기

이미지 확대보기고연수 하나증권 연구원은 “연간 지배주주순이익 1조7000억원 달성이 가능할 것"이라며 "3분기 연결 지배주주순이익은 4601억원으 컨센서스를 약 25.7% 상회할 것"이라고 전망했다.

또 "운용환경 개선에 따라 발행어음 운용수익이 증가한 데 기인한다"며 "특히 3분기 국내 증시 일평균 거래대금이 9.4% 증가함에 따라 브로커리지 수수료수익은 1117억원으로 전년 동기 대비 33.9%, 전분기 대비 4.2% 증가할 전망"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기150조원 규모의 국민성장펀드가 조성되며 4분기 투자일임업(IMA) 인가 취득 후 본격적인 운용수익 확대를 기대할 수 있다는 점을 짚었다. 중장기적으로 안정적인 이익 성장에 대한 기대감이 유효하다는 설명이다.

발행어음 잔고는 2분기 기준 약 18조원으로 별도 자기자본 대비 약 171%를 차지하며, 발행어음 마진은 200bp 수준으로 업계 최고 수준을 유지하고 있다.

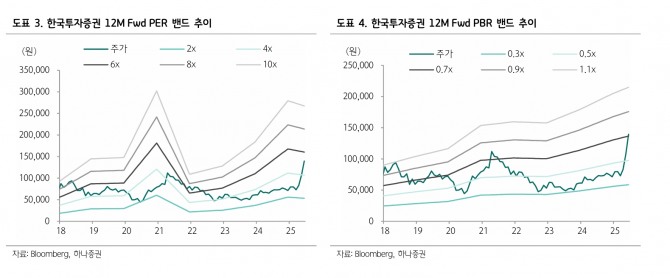

고 연구원은 "한국금융지주는 주주환원 부재로 경쟁사 대비 낮은 멀티플이 유지되고 있으며, 현재 주가는 주가수익비율(P/E) 5.0배, 주가순자산비율(P/B) 0.8배 수준에서 거래되고 있다"면서 "현 정부의 증시 부양 의지에 따른 자본활용 및 투자기회 확대로 중장기 성장 모멘텀을 확보했다는 점에서 멀티플 상승 여력이 높다”고 평가했다.

국민성장펀드, 비즈니스개발회사(BDC) 제도화 논의 등이 대표적인 증시 부양책으로 꼽힌다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}