;)

;)

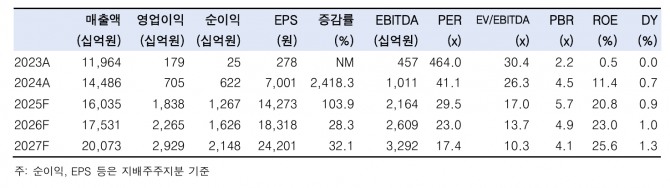

이미지 확대보기

이미지 확대보기HD현대중공업의 2분기 영업이익은 컨센서스(증권사 전망치 평균)에 부합할 것으로 전망된다. 2분기 연결 매출액은 전년동기대비 2.6% 증가한 3조 9857억원, 영업이익은 126.0% 증가한 4422억원으로 추정된다.

강경태 한국투자증권 연구원은 "2분기 매출액의 64.9%를 담당하는 상선 영업이익률은 13.0%로 예상한다"면서 "달러 대비 원화 평균 환율 하락으로 인한 영업이익 감소에도 불구하고, 1분기에 비해 소폭 개선된 건조 믹스가 이를 상쇄할 것"이라고 분석했다.

또 "엔진기계 부문 또한 1분기에 이어 순항하지만, 트리온 원유생산설비(Trion FPU) 공정만으로는 부족한 매출 때문에 해양 부문 적자를 피할 수 없을 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기HD현대중공업은 지난달 에디슨 슈에스트 오프쇼어(ECO)와 포괄적 협력 파트너십을 체결하며 미국 현지 상선 시장 진출을 위한 채비를 마쳤다.

강 연구원은 "ECO는 미국 본토와 브라질에 걸쳐 조선사 5곳을 운영 중으로, 특수 목적선 건조 이력밖에 없기 때문에 컨테이너선은 신사업"이라면서 "신사업에 진출하면서 발생할 수 있는 리스크를 HD현대중공업과의 파트너십으로 해결하게 된다"고 설명했다.

아울러 “미국 현지 및 해외 조선소와의 파트너십을 가치에 반영할 수 있는 방법을 강구할 것"이라며 "엔진기계 부문 가치의 확장 가능성 또한 고려할 계획”이라고 짚었다.

중립 의견을 유지한 이유는 현재 시가총액(37.3조원) 대비 적정 기업가치까지 상승 여력이 부족하기 때문으로 분석된다. 강 연구원은 "SOTP 방식으로 산출한 적정 기업가치는 41.9조원"이라고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}