;)

;)

이미지 확대보기

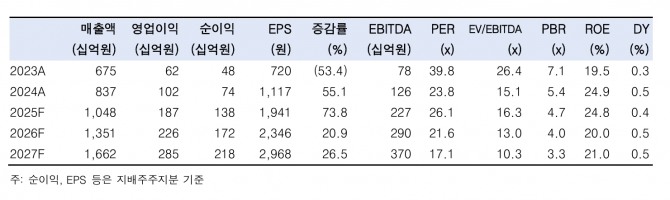

이미지 확대보기이수페타수스의 2분기 예상 실적은 매출액 은 전년 대비 26.8% 오른 2596억원, 영업이익은 같은 기간 66.3% 오른 457억원으로 컨센서스에 부합할 것으로 전망된다. 고다층 MLB를 담당하는 페타시스 별도 실적은 매출액 같은 기간 23.9% 뛴 2158억원, 영업이익 37.8% 오른 327억원으로 예상된다

이미지 확대보기

이미지 확대보기박상현 한국투자증권 연구원은 "1분기에 이어 2분기에도 동사의 생산 캐파를 넘어서는 월 평균 약 800억원의 수주가 지속되는 것으로 파악된다"면서 "다만, 네트워크 매출 비중이 줄어들면서

전분기 대비 영업이익은 소폭 감소할 것으로 추정한다"고 판단했다.

중다층 MLB를 담당하는 중국 법인의 예상 실적은 매출액 46.2% 증가한 544억원, 영업이익 98.3% 오른 101억원이다. 박 연구원은 "지난 분기를 기점으로 AI 서버향 메인보드(UBB)가 중국 법인에서도 생산된다"며 "다중적층(HDI, Sequential 등)이 요구되거나 20층 후반의 고다층 제품은 종전처럼 본사가 생산하지만, 일반 공법이 적용되는 중다층 제품은 최대한 중국 법인을 활

용해 본사의 생산 캐파 제약을 극복한다는 전략"이라고 분석했다.

아울러 "현재의 견조한 AI 서버 수요를 고려할 때 중국 법인의 UBB 생산 비중은 앞으로 추가 확대될 것"이라며 "지난 1분기 관측된 중국 법인의 높은 수익성은 일회성에 그치지 않을 것"이라고 판단했다.

AI 인프라 수요의 주체가 빅테크 중심에서 미국 Stargate, 중동 Humain 등 소버린 AI 등으로 확대되고 있다. 박 연구원은 "수요는 늘어나는데, MLB 공급사들은 서로 눈치싸움을 하며 CAPEX를 소극적으로 늘리는 모양새"라면서 "연중 타이트한 수급을 예상한다"고 전망했다. 또 "하반기부터는 빅테크의 신규 세대 ASIC 생산도 시작, 다중적층 공법과 적층 수 확대 등이 요구된다는 점에서 하반기 Blended ASP 상승을 이끌 주요 드라이버"라고 덧붙였다.

생산 캐파의 제약을 ASP 상승으로 돌파하는 스토리는 현재 진행형이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}