;)

;)

이미지 확대보기

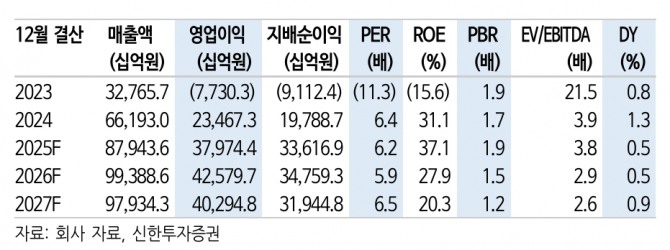

이미지 확대보기SK하이닉스의 2분기 매출액과 영업이익이 각각 29조 9300억원, 9조 200억원으로 컨센서스를 웃돌 것으로 추정된다.

이미지 확대보기

이미지 확대보기김형태 신한투자증권 연구원은 “제품별 영업이익은 DRAM 9조 9800억원, NAND 770억원 예상한다”며 “DRAM 비트그스 14%, 평균판매가격(ASP) 6% 상승으로 기존 추정치 상회, NAND는 비트그로스 27%, ASP -2%로 기존 추정치 하회로 추정한다”고 분석했다.

이어 “HBM이 DRAM 수익성을 견인할 것”이라고 덧붙였다.

올해 연간 매출액과 영업이익은 각각 87조 9400억원, 37조 9700억원으로 예상된다. 이에 대해 김 연구원은 “2월 이후 유통사 메모리 가격 인상 기조 확인, 현물가격 반등 시작에 따라 2분기가격 협상력이 강화됐다”며 “3월 말부터 본격적인 풀인 수요가 발생하며 재고 부담이 완화되고 연말까지 공급제약(전환투자, 가동률 조정) 지속될 것으로 예상돼 가격 상승세가 지속 가능할 전망”이라고 짚었다.

구형 비중은 하반기 내 한 자릿수 초반까지 축소될 것으로 보인다.

김 연구원은 “현재 재고는 DRAM 4~5주, NAND 12~14주 수준 추정한다”며 “HBM 시장의 주도권이 유지되며 경쟁사 대비 유리한 영업환경이 2026년 상반기까지 지속될 것"이라고 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}