;)

;)

이미지 확대보기

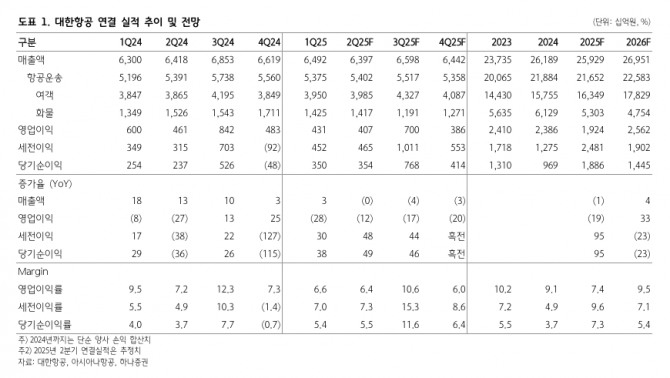

이미지 확대보기별도기준 대한항공의 2025년 2분기 매출액은 전년 대비 1% 증가한 4조 630억원으로 예상된다.

안도현 하나증권 연구원은 "국제선 여객운임은 전년 대비 2% 감소한 1km당 123원으로 시장 대비 견조한 수준에서 유지될 것"이라며 "2분기도 고환율과 소비심리 위축 기조가 이어졌으나, 5월과 6월 연휴 효과와 대형항공사(FSC) 선호 경향으로 수요는 양호했다"고 판단했다.

아울러 "화물 노선 수송량이 미·중 관세전쟁 여파로 전년대비 5% 감소했고, 일드도 2% 하락하면서 화물 매출액이 7% 감소할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기특히 이란·이스라엘 충돌로 유가가 급등하며 항공주 주가에도 부정적으로 작용하고 있다. 안 연구원은 "2024년 2분기 평균 서부 텍사스산 원유(WTI)는 배럴당 80.8달러로 기저 자체가 높았다"고 짚었다.

최근 들어 환율도 전년 동기 수준으로 하향 안정화되고 있기 때문에 연간 연료비는 사업량 증가에도 전년대비 5% 감소할 것으로 추산된다.

안 연구원은 “미국의 관세 불확실성이 여전히 유지되고 있으나, 이로 인한 화물 물동량과 운임의 변화는 제한적이기 때문에, 항공화물 변동성 확대에 대한 우려는 상당 부분 해소되었다는 판단한다”며 “아시아나항공도 하반기에는 미주 노선 운임 제약이 해소되며 국제여객운임의 상승 전환을 보여줄 것"이라고 예상했다.

또 "대한항공이 올해 신기재 도입으로 인한 감가상각비 증가와 정비비, 인건비, 공항관련비 등 전반적 비용 상승을 운임 상승으로써 보전하는 방향을 확인할 필요가 있다"며 “이러한 방향성이 확인된다면, 국내 유일 FSC로서 영구적 경쟁 완화가 기대되는 기업을 하반기 저점매수하는 전략이 여전히 유효하다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}