;)

;)

김태현 IBK투자증권 연구원은 “지난 5년간 SPC그룹 내에서 부상·사망 사고가 반복적으로 발생했고, 그때마다 기업 이미지 훼손과 투자 심리 위축이 동반됐다”며 “실적과 무관하게 ESG 리스크가 기업가치의 디스카운트 요인으로 굳어지고 있는 점은 중장기적으로 우려스럽다”고 짚었다.

이미지 확대보기

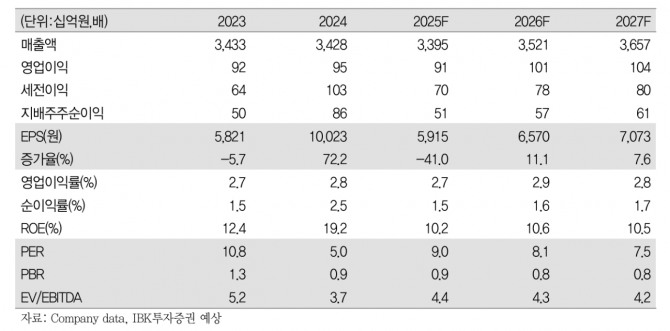

이미지 확대보기SPC삼립의 올 1분기 연결 매출액은 전년 동기 대비 1.9% 줄어든 8148억원, 같은 기간 영업이익은 7.2% 감소한 161억원이다. 시장 전망치(8592억원·207억원)와 IBK투자증권 추정치(8507억원·196억원) 모두 밑돌았다.

김 연구원은 "광고 선전비, 외주 용역비 등 판관비 부담 확대로 베이커리, 푸드, 유통 등 주요 부문의 수익성이 둔화한 탓"이라며 "실적 부진 외에도 최근 발생한 근로자 사망 사고와 이에 따른 생산 차질은 당분간 주가와 실적에 부정적인 영향을 미칠 것"이라고 전망했다. 아울러 "사내 안전사고 발생이 주가와 투심 하락으로 귀결할 것"이라고 덧붙였다.

특히 2022년과 2023년의 사망 사고 발생 이후 3개월 주가 수익률은 각각 -9.5%, -7.8%를 기록했고, 6개월 주가 수익률도 -6.7%, -13.1%로 회복이 쉽지 않은 흐름을 보였다. 안전사고 발생 시 기관 및 외국인의 순매도 경향이 뚜렷하게 나타나기도 했다.

김 연구원은 “최근 국내 기관투자자들은 단기 실적뿐 아니라 지속가능성, 윤리경영 등 비재무적 요소를 중시하는 경향이 강화되고 있다”며 “글로벌 자산운용사들도 ESG 평가를 주요 투자 기준으로 삼고 있다”고 설명했다.

ESG 리스크가 높은 기업은 투자 배제 또는 비중 축소 대상으로 분류되는 사례가 점점 늘고 있다. 김 연구원은 "크보빵(KBO빵) 판매 효과, 해외 판로 확대 등 일부 모멘텀은 긍정적이지만, 반복되는 중대재해로 인한 투자자 신뢰 회복에는 상당한 시간이 필요할 것으로 판단된다"고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}