;)

;)

나신평, 17일 신용등급 전망 안정적으로 올려

“포트폴리오 개선으로 양호한 수익성 예상”

한신평도 16일 등급 전망 안정적으로 바꿔

“PF 채무 축소…점진적 재무구조 개선 가능”

“포트폴리오 개선으로 양호한 수익성 예상”

한신평도 16일 등급 전망 안정적으로 바꿔

“PF 채무 축소…점진적 재무구조 개선 가능”

이미지 확대보기

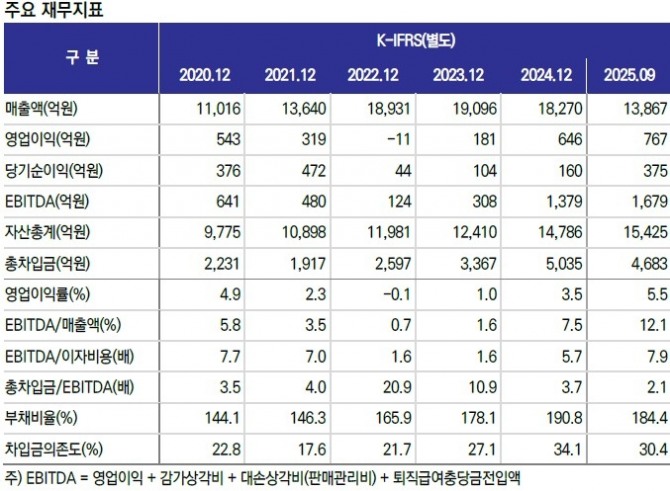

이미지 확대보기18일 건설업계에 따르면 나이스신용평가는 전날 발표한 리포트에서 KCC건설의 장기 신용등급 전망을 부정적에서 안정적으로 상향했다. 현재 신용등급은 A-다.

나신평은 “사업포트폴리오 개선 등을 바탕으로 양호한 영업수익성이 예상된다”며 “기성불 중심의 비주택 프로젝트와 신규 주택 사업장 분양실적 우수해 PF 우발채무 부담이 완화됐다”고 설명했다.

구체적으로 보면 올해 1~3분기 KCC건설의 영업이익률은 5.5%로 전년 동기(3.6%) 대비 개선됐다.

나신평은 “공사비 급등 시기인 2021~2022년 착공 사업장들의 비중이 축소되고 채산성이 우수한 사업장 중심의 사업포트폴리오 구성 등을 통해 중기적으로 양호한 영업수익성 시현이 가능할 것”이라고 내다봤다.

KCC건설의 1~3분기 잉여현금흐름은 469억원이다. 지난해 마이너스에서 플러스로 전환한 수치다. 9월 말 기준 부채비율과 순차입금의존도는 각각 184.4%, 18.4%로 재무안정성도 양호한 수준이다.

또 자산재평가 등으로 자본 규모가 2023년 말 4462억원에서 올해 9월 말 5424억원으로 확대됐고 순차입금 규모는 지난해 말 3201억원에서 9월 말 2832억원으로 감소했다.

나신평은 “중단기적으로 재무안정성 개선이 가능할 것으로 판단된다”고 밝혔다.

이 같은 견해는 한국신용평가와 같은 것이다.

한신평은 지난 16일 KCC건설의 회사채 등급전망을 부정적에서 안정적으로 올렸다. 신용등급은 A-다.

한신평은 “건축·토목사업 중심으로 영업실적이 회복했고 PF 리스크 축소됐다”며 “영업현금 창출 통한 점진적인 재무구조 개선을 예상한다”고 설명했다.

한신평은 “1~3분기 누적 매출원가율이 85%로 개선되면서 767억원의 영업이익을 시현했다”며 “일반건축공사의 원가 통제 및 비중 확대, 토목부문의 영업실적 등을 감안하면 향후에도 일정수준의 이익창출이 가능할 것으로 보인다”고 예상했다.

주요 공사 현장의 PF우발채무도 축소됐다.

우선 대구 수성 포레스트 스위첸 현장은 분양률 증가와 미분양 담보대출을 통한 자금 조달로 PF차입금이 전액 상환됐으며 광주 상무 퍼스티넘 스위첸 현장은 미분양 세대의 일부를 전세 계약으로 전환하면서 515억원의 PF차입금이 상환됐다

한신평은 “내년 상반기 삼성전자 평택 사무3동 준공 이후 관련 대금회수, 일반건축 및 토목공사의 영업현금 창출을 통해 점진적인 재무구조 개선이 가능할 것으로 보인다”고 전망했다.

성현 글로벌이코노믹 기자 weirdi@g-enews.com

{kind=link}