;)

;)

SK하이닉스, 2분기 영업익 최대 9조원 돌파로 사상 최대 경신 가능성

삼성전자 DS부문, 영업익 2조원대 예상…개선됐지만 시장 기대치 이하

삼성전자 DS부문, 영업익 2조원대 예상…개선됐지만 시장 기대치 이하

이미지 확대보기

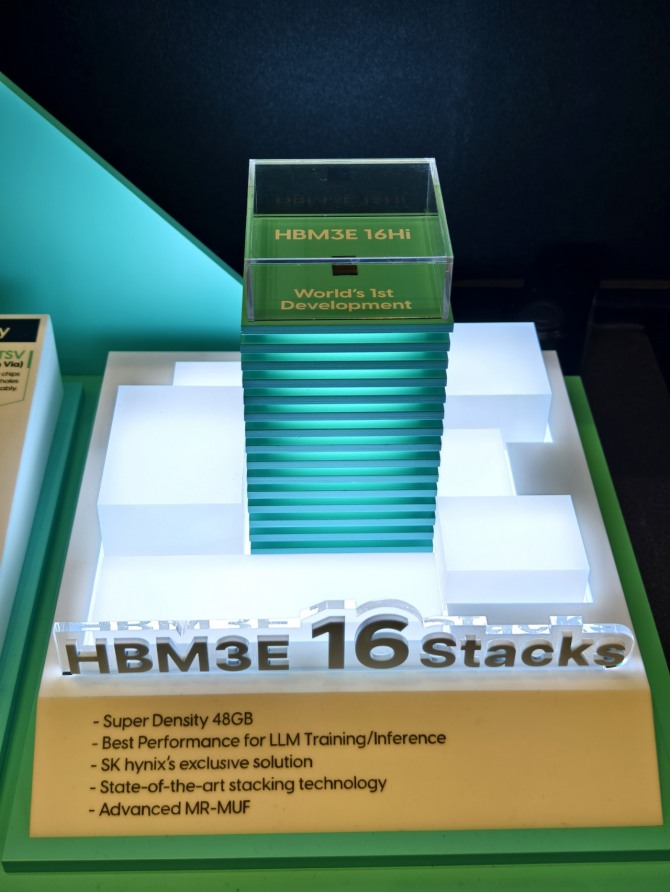

이미지 확대보기25일 업계에 따르면 SK하이닉스는 지난해 4분기에 이어 올해 2분기 다시 한번 역대 최대 분기 영업이익을 기록할 것으로 보인다. 업계가 예상하는 SK하이닉스의 2분기 영업이익은 최소 8조 원 후반에서 최대 9조 원 이상이다. 이 수치는 지난해 4분기 기록한 역대 최대 영업이익인 8조828억 원을 넘어서는 수치다. 이 같은 전망에 주식시장도 요동치는 모습이다. 전날 SK하이닉스는 사상 처음으로 시가총액 200조 원을 넘어선 데 이어 이날도 상승 추세를 이어갔다.

반면 삼성전자는 2분기 영업이익이 6조 원대에 그칠 것으로 예상된다. 특히 반도체 사업을 담당하는 DS부문의 2분기 예상 영업이익은 2조 원 초반이다. 이는 전분기에 기록했던 1조1000억 원 대비 개선된 것이지만 업계 컨센서스(증권사 기대 평균)에 미치지 못하는 수치다. 전문가들은 HBM 출하 부진과 파운드리사업부의 적자 지속, 환율 등을 원인으로 지목한다.

양사의 실적이 엇갈리는 중심에는 HBM이 자리하고 있다. HBM 매출이 꾸준히 증가하면서 전체 매출의 절반 가까이를 차지하고 있기 때문이다. 김동원 KB증권 연구원은 “(SK하이닉스의) 올해 D램 부문 HBM 매출 비중은 47%”라고 분석했다. 결국 HBM 매출이 높은 SK하이닉스는 실적이 눈에 띄게 좋아진 반면 HBM 출하량이 부진했던 삼성전자는 실적 개선에 한계가 있었다는 평가다.

다만 삼성전자의 실적은 2분기를 시작으로 차츰 개선될 것이라는 의견이 힘을 얻고 있다. 김 연구원은 “2분기 실적을 바닥으로 하반기부터 실적 개선이 예상된다”면서 “삼성전자 주가 상승과 실적 개선에 걸림돌로 작용한 HBM 품질 승인 이슈, 파운드리 적자 확대 등은 하반기부터 점차 완화될 것”이라고 내다봤다.

한편 SK하이닉스는 엔비디아에 HBM3E 제품을 납품 중인데, 삼성전자는 엔비디아에 HBM을 공급하기 위한 퀄테스트(품질검증)를 여전히 진행 중이다.

장용석 글로벌이코노믹 기자 jangys@g-enews.com

{kind=link}