;)

;)

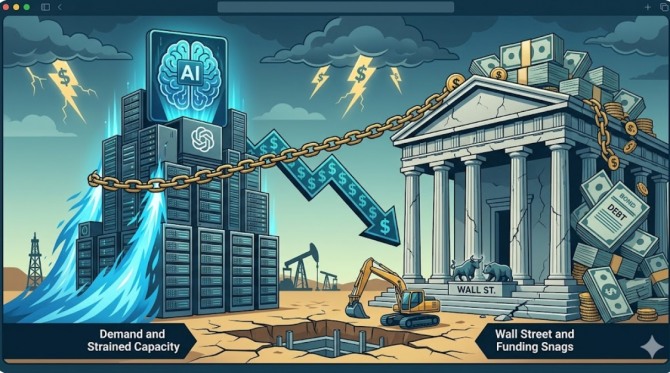

OpenAI 데이터 센터 프로젝트 금융권 '익스포저 한계' 직면… HBM 수요 재편 불가피

2028년까지 1000억 달러 추가 조달 필요… 신용등급·현금흐름에 '빨간불'

2028년까지 1000억 달러 추가 조달 필요… 신용등급·현금흐름에 '빨간불'

이미지 확대보기

이미지 확대보기이는 AI 인프라 확장을 위한 자본 조달이 한계점에 도달했다는 신호가 될 수 있다.

은행들 "오라클 대출 더는 어렵다"… 신디케이트론 '포화 상태'

오라클의 AI 데이터 센터 건설 프로젝트는 금융 시장의 위험 관리 역량을 시험대에 올렸다. 금융권은 프로젝트 파이낸싱(PF) 방식으로 대규모 대출을 실행해 왔으나, 특정 기업에 대한 위험 노출액(익스포저) 제한 규정이 발목을 잡았다.

JP모건 체이스 등 주요 은행들은 오라클이 임차하는 텍사스 및 위스콘신 데이터 센터 대출을 여러 기관에 나누는 신디케이트론(공동 대출) 구성을 시도했으나, 이미 오라클 관련 대출이 은행 대차대조표를 가득 채운 상황이다. 이로 인해 일부 대출 기관은 추가 자금 지원을 거부하고 있다. 실제로 텍사스 애빌린 데이터 센터 확장 프로젝트는 오라클 대신 마이크로소프트(MS)가 임차인으로 나서며 간신히 자금을 확보할 수 있었다.

현금 태우는 오라클 vs 돈 버는 빅테크

시장이 오라클의 자금 조달에 유독 까다로운 태도를 보이는 이유는 이 회사의 재무 구조가 구글, MS, 메타와 같은 빅테크 경쟁사들에 비해 취약하기 때문이다. 오라클은 현재 낮은 투자등급을 유지하고 있으며, 지속적인 현금 유출을 겪고 있다.

모건스탠리 신용 분석가들에 따르면, 오라클은 2026년 필요한 자금 500억 달러(약 73조 원)를 주식과 채권 발행으로 충당하겠다고 밝혔으나, 이는 시작에 불과하다. 2027년부터 2028년 상반기까지 최소 1000억 달러(약 147조 원) 이상의 추가 자금이 필요하다. 미래 수익은 경쟁 심화에 직면한 스타트업(OpenAI)의 성장에 연동되어 있어, 신용 부도 스왑(CDS) 프리미엄이 지난해 9월 이후 크게 출렁이는 등 리스크가 가시화된 상태다.

K반도체에 던지는 숙제… 'AI 거품론'과 수요의 재편

오라클의 데이터 센터 건설 지연은 HBM 등 AI 반도체 수요의 일시적 변동성을 키울 수 있다. WSJ과 모건스탠리 분석을 종합하면, 자금 조달 한계로 투자가 주춤할 경우 공급망 재편이 불가피하기 때문이다.

다만 마이크로소프트 등 재무가 탄탄한 빅테크로 자금이 이동하는 추세여서, K반도체 전체 수요 위축보다는 '고객사 다변화'와 '선별적 공급 전략'이 핵심 과제가 된다. AI 인프라 투자(CAPEX)의 질적 변화를 예의주시하며 리스크를 관리해야 하는 시점이다.

투자자가 주목해야 할 3가지 체크포인트

AI 인프라 투자의 지속 가능성을 판단하기 위해 투자자와 시장 참여자는 다음 지표를 면밀히 점검해야 한다.

첫째, 신용부도스왑(Credit Default Swap) 프리미엄 및 채권 수익률이다. CDS는 '국가나 기업이 망할 때를 대비해 드는 보험료’로 오라클과 같은 데이터 센터 임차인의 부도 위험을 반영하는 CDS 프리미엄 추이를 확인해야 한다. 프리미엄 급등은 조달 비용 상승과 직결된다.

둘째, 신디케이트론 배분 현황이다. 신규 데이터 센터 프로젝트 대출이 은행권 내에서 원활히 분산되는지, 아니면 특정 은행의 대차대조표에 잔류하는지 파악해야 한다. 분산 실패는 대형 프로젝트의 중단을 의미한다.

셋째, CAPEX 대비 현금 흐름이다. 빅테크와 달리 오라클처럼 직접적 수익 창출이 더딘 기업이 자본 지출(CAPEX)을 어떻게 감당하는지, 부채 비율이 통제 가능한 수준인지를 확인해야 한다.

AI 인프라는 이제 단순히 기술의 영역이 아니라 금융과 에너지라는 물리적 제약의 영역으로 진입했다. 오라클의 사례는 자본 시장이 AI의 무한한 성장에 '무제한 신용'을 제공할 수 없다는 사실을 명확히 보여준다. 이제 시장은 AI 기업이 제시하는 장밋빛 '꿈'이 아닌, 그 꿈을 현실에서 지탱할 수 있는 구체적인 '현금 흐름'을 잣대로 평가하기 시작했다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}