;)

;)

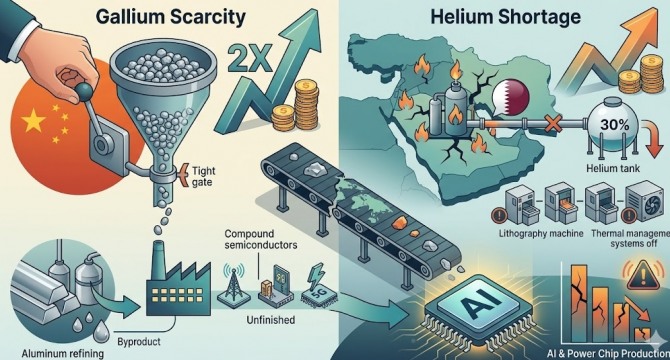

중국발 수출 봉쇄·카타르 생산 중단 겹쳐, 반도체 핵심 소재 가격 1년 새 최대 2배 폭등

월 520만㎥ 헬륨 공급 증발… AI·전력반도체 생산 원가 구조 전면 재편 불가피

월 520만㎥ 헬륨 공급 증발… AI·전력반도체 생산 원가 구조 전면 재편 불가피

이미지 확대보기

이미지 확대보기중국의 자원 무기화와 중동 분쟁이라는 두 개의 충격이 맞물리면서, 글로벌 반도체 공급망이 전례 없는 이중 압박에 직면했다.

디지타임즈(Digitimes)는 지난 19일 보도에서 이 현상을 '이중 충격(Double Shock)'으로 규정하며, 반도체 산업의 소재 의존 구조가 지정학 리스크와 충돌한 결과라고 분석했다.

이미지 확대보기

이미지 확대보기중국의 갈륨 봉쇄, AI·전력반도체를 정조준하다

현물 거래 시장에서 갈륨 가격은 1㎏당 약 2000달러(약 290만 원)까지 치솟았다. 지난해 초 대비 두 배를 넘어선 수치다. 중국 정부가 2024년 말부터 갈륨을 비롯한 전략 광물 수출을 전면 옥죄기 시작하면서 글로벌 수급에 비상이 걸렸다.

갈륨이 반도체 업계에 치명적인 이유는 대체재가 사실상 없기 때문이다. 갈륨은 차세대 화합물 반도체의 핵심 원료로, 실리콘 기반 소자보다 전력 변환 효율이 월등히 높다. 전기차(EV) 구동 모터의 인버터, 5G·6G 기지국 전력증폭기, AI 데이터센터의 전원 변환 장치에 이르기까지, 첨단 산업 전반의 뼈대를 이루는 소재다.

갈륨은 주로 알루미늄 제련 과정의 부산물로 생산된다. 시장조사기관 인덱스박스(IndexBox)의 알렉산드르 로마넨코 최고경영자(CEO)는 최근 보고서에서 "중동의 가스 공급 문제로 현지 알루미늄 제련소들의 가동에 차질이 생기면서 갈륨 공급 부족이 복합적으로 심화되고 있다"고 경고했다. 런던금속거래소(LME)에서 알루미늄 가격이 4년 만에 최고치인 톤당 3418달러(약 500만 원)까지 오른 것도 같은 맥락이다.

카타르발 헬륨 대란, 대체 불가능한 '냉각 공백'

미국 지질조사국(USGS) 통계에 따르면, 2025년 기준 카타르의 헬륨 생산량은 연간 약 6300만 ㎥로 전 세계 공급량(1억9000만 ㎥)의 약 33%를 차지한다. 그런데 세계 2위 액화천연가스(LNG) 수출국인 카타르의 국영기업 카타르에너지(QatarEnergy)가 중동 분쟁 여파로 LNG 생산 시설 가동을 멈추고 불가항력(Force Majeure)을 선언하면서, 헬륨 공급줄도 함께 끊겼다. 이번 중단으로 매달 약 520만 ㎥의 헬륨이 시장에서 사라질 처지에 놓였다.

헬륨 전문 컨설팅업체 콘블루스 헬륨 컨설팅(Kornbluth Helium Consulting)의 필 콘블루스 대표는 "중동 분쟁 발생 이전과 비교해 헬륨 현물 가격이 이미 두 배로 뛰었다"고 밝혔다. 에너지 분석기관 AKAP에너지의 아니쉬 카파디아 CEO도 "초기 지표상 헬륨 현물 가격 상승폭이 이미 50%를 웃돌고 있으며, 예비 생산 능력이나 비축 시설이 턱없이 부족한 탓에 단기간 내 대안을 찾기란 매우 어렵다"고 진단했다.

K반도체의 현주소: 원가 충격, 어디까지 번지나

한국 반도체 업계가 이번 소재 대란에 유독 취약한 데는 구조적 이유가 있다. 삼성전자와 SK하이닉스는 D램·낸드플래시 중심의 메모리 반도체 외에 최근 전력반도체 및 파운드리 사업 확장에 속도를 올리고 있는데, 두 분야 모두 갈륨과 헬륨 의존도가 높다. 특히 AI 서버용 고대역폭메모리(HBM) 생산 공정에서 헬륨 소비량이 일반 D램 대비 1.5~2배가량 많다는 게 업계의 공통된 설명이다.

업계 관계자들에 따르면 갈륨 현물 조달 비용 상승이 전력반도체 웨이퍼 원가에서 차지하는 비중이 최근 수개월 새 두 자릿수 이상 뛰었다는 분석이 나온다. 텅스텐·몰리브덴 등 여타 반도체용 희소금속 가격도 동반 상승세를 탄 만큼, 전공정 전반의 제조 원가가 구조적으로 올라가는 흐름은 당분간 피하기 어렵다는 것이 중론이다.

과거 사례를 돌이켜보면, 2010년대 초 중국이 희토류 수출을 일시 제한했을 때 한국·일본·미국 제조업체들이 대체 공급선을 확보하는 데 3~5년이 소요됐다. 이번 갈륨 사태는 중국의 통제 의지가 훨씬 더 체계적이고 광범위하게 작동하고 있다는 점에서, 단기 해소보다 장기 구조 개편이 불가피하다는 전망이 지배적이다.

"원가 절감보다 소재 확보"… 공급망 다변화가 생존 방정식

콘블루스 대표는 "현재의 공급 부족은 구조적 취약성과 지정학 변수가 뒤엉킨 복합 결과물"이라며 "반도체 제조사들은 이제 원가 절감이 아니라 소재 확보 자체에 사활을 걸어야 하는 국면에 들어섰다"고 강조했다.

증권가에서는 갈륨과 헬륨 모두 특정 국가 의존도가 극도로 높은 구조인 만큼, 공급망 다변화가 기업 신용도를 좌우하는 핵심 변수로 부상할 것이라는 관측이 힘을 얻고 있다. 중국의 자원 통제가 장기화하고 중동의 지정학 위험이 해소되지 않는다면, 삼성전자와 SK하이닉스를 포함한 글로벌 반도체 기업들의 수익성 악화는 불가피하다는 평가다.

반도체 산업은 지금껏 '누가 더 작게 만드느냐'를 두고 경쟁해왔다. 그러나 2026년의 전선은 달라졌다. '누가 먼저 소재를 손에 넣느냐'가 시장 지배력을 가르는 새로운 기준이 되고 있다. 갈륨과 헬륨 대란은 단순한 원자재 수급 문제가 아니라, 공급망을 전략 무기로 활용하는 지정학 시대의 첫 번째 충격파다. 한국 반도체 산업이 이 파고를 어떻게 넘느냐에 따라, 글로벌 첨단산업의 주도권 지형이 다시 그려질 수 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}