;)

;)

소비자 보호 위반에 ‘철퇴’… 작년 175건 경고·40곳 과징금 부과

보험사 29곳, 1차 자본 기준 ‘미달’… 2026년 말까지 ‘생존

골든타임’ 2028년 자본금 최대 1740억 원 상향… 현지 보험시장 ‘M&A 빅뱅’ 예고

보험사 29곳, 1차 자본 기준 ‘미달’… 2026년 말까지 ‘생존

골든타임’ 2028년 자본금 최대 1740억 원 상향… 현지 보험시장 ‘M&A 빅뱅’ 예고

이미지 확대보기

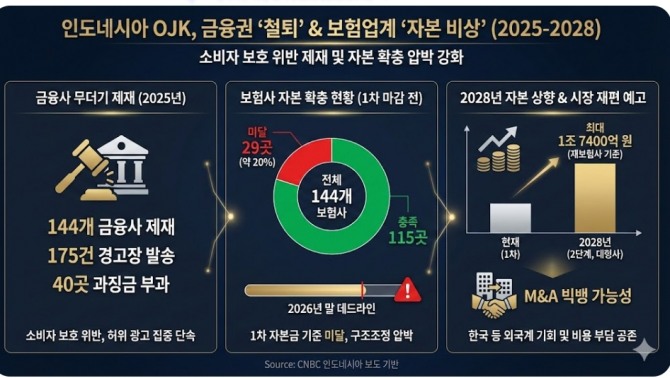

이미지 확대보기CNBC 인도네시아는 9일(현지시각) 인도네시아 금융서비스청(OJK)이 2025년 한 해 동안 규정을 위반한 금융 서비스 기업 144곳을 적발해 제재하고, 보험업계의 자본 확충 현황을 전격 공개했다고 보도했다. 이번 조치는 동남아 최대 시장인 인도네시아가 금융 시장의 질적 성장을 위해 규제의 고삐를 본격적으로 죄기 시작했음을 시사한다.

소비자 보호 위반엔 ‘무관용’… 허위 광고 즉각 삭제 명령

OJK는 지난 1년간 금융 소비자의 권익을 침해하거나 시장 질서를 교란한 금융사들에 대해 강력한 행정 조치를 단행했다.

프리데리카 위디야사리 데위(Friderica Widyasari Dewi) OJK 금융서비스 영업행위 감독·교육 및 소비자 보호 최고책임자는 9일 자카르타에서 열린 월례 위원회 회의(RDK) 기자회견에서 “2025년 144개 금융 서비스 사업자(PUJK)를 대상으로 총 175건의 서면 경고를 발송하고, 위반 정도가 중한 40개 사에는 과징금을 부과했다”고 밝혔다.

이번 제재의 핵심은 ‘소비자 보호’와 ‘투명성 강화’다. OJK는 과징금 외에도 19건의 별도 행정 제재를 내렸으며, 금융 문해력 제고와 포용 금융 보고 의무를 위반한 사례도 집중 단속했다. 특히 허위·과장 광고에 대한 감시가 대폭 강화됐다. 프리데리카 최고책임자는 “현장 감독과 모니터링을 통해 규정에 부합하지 않는 광고를 즉시 삭제하거나 수정하도록 명령했다”며 “이는 금융사들이 소비자 보호 관련 법규를 철저히 준수하도록 유도하기 위한 선제적 조치”라고 설명했다. 이는 디지털 금융 확산과 함께 급증하는 불완전 판매와 허위 광고로부터 소비자를 보호하겠다는 당국의 강력한 의지로 풀이된다.

보험사 5곳 중 1곳 ‘자본 미달’… 2026년 데드라인 ‘째깍째깍’

금융권 규제 강화의 불똥은 보험업계의 자본 확충 이슈로 옮겨붙었다. OJK가 제시한 강화된 자본 규제 시한이 다가오면서, 기준을 맞추지 못한 중소형 보험사들의 생존 경쟁이 치열해질 전망이다.

오기 프라스토미요노(Ogi Prastomiyono) OJK 보험·보증·연금기금 감독 최고책임자는 이날 회견에서 “전체 144개 보험사 중 2026년 말까지 적용되는 1단계 자본 요건을 충족한 곳은 115개 사(약 79.8%)”라고 공개했다. 이는 나머지 29개 보험사가 아직 기준에 미달한 상태로, 연말까지 자본을 확충하지 못할 경우 시장 퇴출이나 강제 합병 등의 조치에 직면할 수 있음을 의미한다. OJK는 2023년 제정된 규정(POJK 제23호)에 따라 보험사들의 자본금 요건을 2026년과 2028년 두 단계에 걸쳐 대폭 상향 조정했다. 우선 1단계인 오는 12월 31일까지 ▲손해보험사는 최소 2500억 루피아(약 217억 원) ▲재보험사는 5000억 루피아(약 435억 원) ▲이슬람(샤리아) 보험사는 1000억 루피아(약 87억 원) ▲이슬람 재보험사는 2000억 루피아(약 174억 원)의 자본금을 확보해야 한다.

2028년 ‘자본금 1조 루피아’ 시대… M&A 통한 시장 재편

불가피 문제는 2028년 말 시행되는 2단계 규제다. OJK는 회사의 자본 규모에 따라 등급(KPPE 1, 2)을 나누고, 상위 등급인 KPPE 2 그룹에 진입하려는 보험사에는 천문학적인 자본 확충을 요구하고 있다.

2028년 12월 31일부터 적용되는 2단계 기준에 따르면, 대형사(KPPE 2)로 분류되기 위해서는 손해보험사는 최소 1조 루피아(약 871억 원), 재보험사는 2조 루피아(약 1740억 원)의 자본금을 쌓아야 한다. 소규모 사업자(KPPE 1) 역시 현재보다 두 배 이상 늘어난 5000억 루피아(손보사 기준)를 맞춰야 한다.

오기 CEO는 “미달한 보험사들이 순이익 유보, 배당 자제, 유상증자 등 다양한 방안을 통해 자본을 확충하고 있다”며 “기한 내에 모든 보험사가 요건을 충족할 수 있도록 감독을 강화할 것”이라고 강조했다.

한편, 제재를 받은 144개 금융사의 구체적인 명단이 공개되지 않았다. 따라서 한국계 금융회사가 이번 제재 대상에 포함되었는지 여부는 해당 기사만으로는 확인할 수 없다. 다만, OJK의 이번 조치가 특정 기업을 타깃으로 했다기보다는 시장 전반의 규율을 확립하는 차원(144개 사 대규모 제재)인 만큼, 인도네시아에 진출한 한국계 은행(KB부코핀, 우리소다라 등)이나 보험사(한화생명, KB손해보험 등) 역시 강화된 소비자 보호 규정과 자본 확충 요건의 영향권에 들어있음은 분명하다. 특히 보험사의 경우, 2026년과 2028년으로 이어지는 자본금 상향 스케줄에 맞춰 추가적인 자본 투입이 필요한 상황인지 점검이 필요할 것으로 보인다.

현지 금융권에서는 이번 규제 강화가 인도네시아 보험시장의 구조적인 변화를 가져올 것으로 분석한다. 자금력이 부족한 중소형 보험사들이 대형사에 인수되거나 통폐합되는 ‘M&A(인수합병) 빅뱅’이 2026년을 기점으로 본격화될 가능성이 크다. 한국 등 외국계 금융사들에는 부실 보험사를 싼값에 인수해 시장 점유율을 늘릴 기회가 될 수도 있지만, 동시에 강화된 규제 비용을 감당해야 하는 과제도 안게 됐다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}