;)

;)

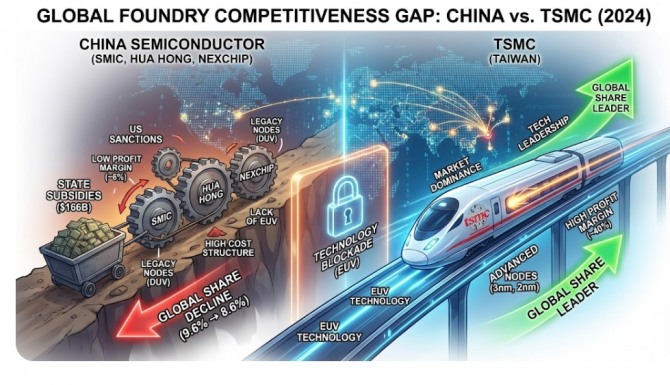

막대한 투입에도 中 파운드리 3사 점유율 9.6% → 8.6% 하락

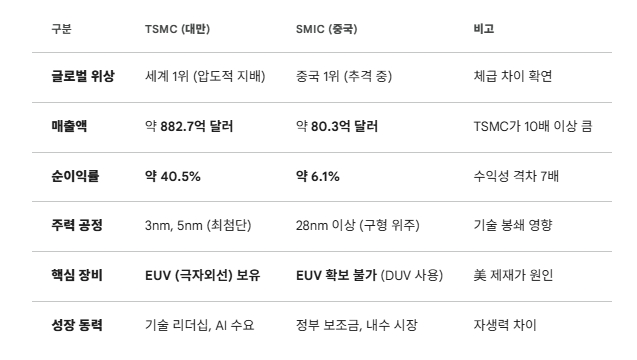

‘속 빈 강정’ SMIC, 순이익률 6% 추락 vs TSMC 40%… 수익성 격차 7배

“EUV 장비 없어 구형 공정서 출혈 경쟁… 밑 빠진 독에 물 붓기”

‘속 빈 강정’ SMIC, 순이익률 6% 추락 vs TSMC 40%… 수익성 격차 7배

“EUV 장비 없어 구형 공정서 출혈 경쟁… 밑 빠진 독에 물 붓기”

이미지 확대보기

이미지 확대보기대만 자유시보 등 현지 언론은 4일(현지시각) 시장조사업체 트렌드포스 자료를 인용해 중국의 공격적인 설비 투자와 초라한 시장 성과 사이에 심각한 괴리가 발생했다고 보도했다.

166조 원 투입했지만… 시장 장악력은 오히려 ‘후퇴’

중국은 반도체 자급률을 높이고 서방의 기술 통제에 맞서겠다며 중앙 정부의 ‘국가집적회로산업투자기금(Big Fund)’과 지방 정부 펀드 등을 합쳐 총 1150억 달러 이상의 공적 자금을 반도체 산업에 투입했다. 2024년 한 해에만 18개의 신규 웨이퍼 팹(공장) 건설에 착수하는 등 물량 공세를 퍼부었다.

그러나 막대한 자금 투입이 무색하게 시장 지배력은 약화했다. 트렌드포스 데이터에 따르면 SMIC, 화홍그룹, 넥스칩 등 중국 상위 3대 파운드리(반도체 위탁생산) 기업의 글로벌 시장 합산 점유율은 2022년 9.6%에서 지난해 3분기 8.6%로 1%포인트 하락했다.

기업별로 보면 중국 1위 파운드리인 SMIC는 같은 기간 5.3%에서 5.1%로 소폭 내려앉았고, 2위 화홍그룹은 3.1%에서 2.6%로, 넥스칩은 1.3%에서 0.9%로 각각 떨어졌다. 정부 보조금을 등에 업고 생산 능력을 대폭 늘렸지만, 실제 고객사 확보와 매출 연결로 이어지지 못하고 있다는 방증이다.

“팔수록 손해”… SMIC 이익률 6% vs TSMC 40%

더 심각한 문제는 ‘수익성 쇼크’다. 외형만 커졌을 뿐 실속은 챙기지 못하고 있다.

SMIC의 실적 추이는 이러한 모순을 적나라하게 보여준다. SMIC의 매출은 2020년 39억1000만 달러(약 5조6500억 원)에서 2024년 80억3000만 달러(약 11조6100억 원)로 4년 만에 두 배 이상 성장했다. 하지만 같은 기간 기업의 수익성을 나타내는 지표는 곤두박질쳤다.

2021년 31.3%에 달했던 SMIC의 순이익률은 2024년 6.1%로 급락했다. 지난해 2분기 잠정치에서는 5.9%까지 떨어졌다. 반면, 글로벌 1위인 대만 TSMC는 압도적인 기술력을 바탕으로 50%가 넘는 매출총이익률과 40% 안팎의 순이익률을 유지하고 있다. 매출 규모가 10배 이상 차이 나는 상황에서 이익률 격차까지 7배 가까이 벌어진 셈이다.

업계 전문가들은 이 같은 현상을 두고 “중국 반도체가 ‘저수익 성장’의 함정에 빠졌다”고 진단한다. 보조금에 의존해 공장을 돌리고 있지만, 기술력 한계로 고부가가치 제품을 생산하지 못해 이익을 남기기 어려운 구조라는 것이다.

이미지 확대보기

이미지 확대보기EUV 없는 ‘고비용 생산’… 기술 봉쇄의 역설

수익성 악화의 근본 원인은 미국의 대중국 반도체 장비 수출 통제에 있다.

현재 SMIC는 7나노미터(nm) 등 첨단 칩 생산에 필수적인 극자외선(EUV) 노광 장비를 확보하지 못하고 있다. 이 때문에 구형 장비인 심층자외선(DUV) 장비로 회로를 여러 번 겹쳐 그리는 ‘멀티 패터닝’ 방식을 사용한다.

반도체 전문가들은 “DUV를 이용한 7나노 공정은 EUV 공정보다 생산 비용이 40~50% 더 비싸다”며 “수율(결함이 없는 합격품의 비율) 잡기도 어려워 상업적 대량 생산으로 이익을 내기 불가능한 구조”라고 지적했다.

중국 기업들은 기술 장벽이 낮은 28나노 이상 레거시(구형) 공정에서 승부를 볼 수밖에 없다. 중국은 이를 타개하고자 글로벌 경쟁사보다 20~30% 싼 가격에 제품을 공급하는 ‘저가 공세’를 펼치고 있다. 이는 다시 기업의 수익성을 깎아먹는 악순환으로 이어지고 있다.

시장조사기관과 현지 매체들은 “1600조 원에 달하는 자금이 생산 능력 확대에는 기여했을지 몰라도, 자생력을 갖춘 기업 시스템을 만드는 데는 실패했다”며 “국가 보조금과 내수 시장이라는 ‘산소호흡기’ 없이는 중국 반도체 기업들이 독자 생존하기 어려운 국면에 처했다”고 평가했다.

중국이 ‘수입 대체’를 넘어 글로벌 경쟁력을 갖추기까지는 상당한 시일이 걸릴 것이라는 관측이 지배적이다. 2026년에도 중국의 물량 공세는 계속되겠지만, 기술 격차와 비용 효율성 문제를 해결하지 못하는 한 ‘빛 좋은 개살구’ 신세를 면하기 어려울 것으로 보인다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}