;)

;)

이미지 확대보기

이미지 확대보기우선, 월세로 살고 있는 근로자는 월세 지출 증빙(현금영수증·계좌이체 내역), 임대차 계약서 등 공제 증빙서류를 챙겨서 월 세액 세액공제를 받을 수 있다. 자녀가 있는 근로자는 취학 전 아동의 학원비 등 발급받은 교육비 영수증을 찾거나 국외 교육비 영수증이 있으면 교육비 세액 공제를 받을 수 있다.

기부금을 꾸준히 내고 있는 근로자는 2024년 이전에 기부하고 공제받지 않은 이월 기부금 공제를 빠뜨리거나 2024년 중 발급받은 종이 기부금 영수증을 빠뜨린 것을 찾으면 기부금 세액공제를 받을 수 있다. 지난해 결혼한 근로자가 뒤늦게 혼인 신고를 한다면 2024~26년 중 혼인 신고한 근로자만 생애 1회만 적용할 수 있는 혼인 세액공제를 놓치지 않고 받아야 한다.

이미지 확대보기

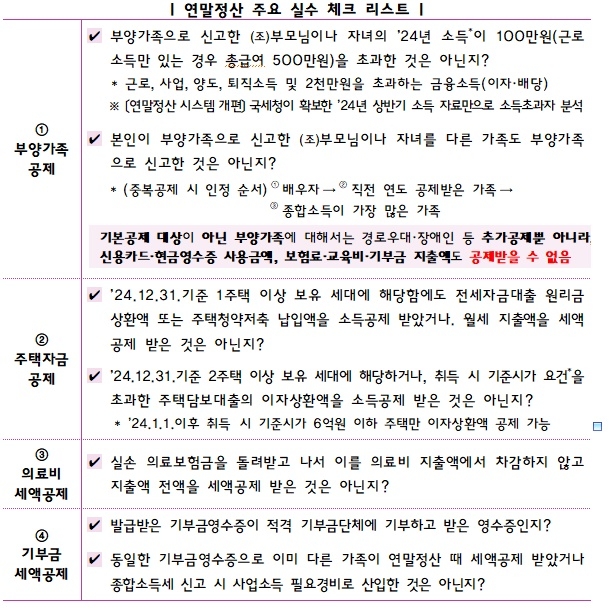

이미지 확대보기연 소득이 100만 원(근로소득만 있는 경우에는 총급여 500만 원)을 초과하는 부양가족은 나이 요건 충족 여부와 관계없이 기본공제 대상자에 해당하지 않는다. 부양가족의 소득은 개인정보인 만큼 근로자가 부양가족 소득을 직접 확인 할 수 없다. 그렇지만 부양가족이 홈택스(또는 손택스)에 로그인해 소득금액증명원을 발급받아 확인하면 가장 정확하게 소득 초과 여부를 확인할 수 있다.

부양가족이 확인한 소득이 일용근로소득만 있는 부양가족은 소득금액과 무관하고, 농가 부업 소득, 1주택 임대 사업자 등 비과세소득만 있는 부양가족도 기본공제 받을 수 있다.

또 원천징수로 과세 절차가 종료되는 이자・배당소득 합이 2000만 원 미만으로 종합소득세 신고 의무 없는 자와 기타소득금액 100만 원 초과 300만 원 이하로 분리과세를 선택한 자가 부양가족인 경우도 기본공제 받을 수 있다.

공적 연금의 총 연금액이 연 516만 6666원 이하인 자 또는 연금저축·퇴직연금 등 사적 연금소득 총 연금액이 연 1500만 원 이하인 경우로 분리과세를 선택한 자가 부양가족인 경우도 기본공제가 가능하다.

이미지 확대보기

이미지 확대보기국세청이 분석한 결과에 따르면, 연말정산할 때 많이 실수하는 공제는 기본공제 대상이 아닌 부양가족에 대해서 경로우대·장애인 등 추가공제 뿐 아니라, 신용카드·현금영수증 사용 금액, 보험료·교육비·기부금 지출액 공제로 나타났다. 형제·자매들이 부양가족(부모님) 공제를 받으려면 직전 연도 공제받은 자녀나 종합소득이 많은 자녀 순으로 한 명만 받아야 한다. 그런데 형제와 자매 모두가 부모님을 부양가족으로 신고해 공제받아 세금을 추징당하는 경우가 흔하다. 실손 의료보험금으로 돌려받은 금액을 의료비에서 빼지 않고 지출한 전액을 세액 공제받는 경우도 있다.

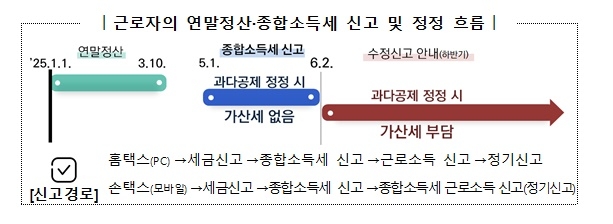

공제 자료를 제때 제출하지 못해 놓친 공제·감면은 직접 신고해 돌려받고, 공제·감면을 실수해 소득세를 적게 냈다면 다음달 2일 종합소득세 신고 기한까지 정정 신고해 가산세를 피하자.6월2일은 가산세를 피하면서도 환급금을 돌려받을 수 있는 날이다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

{kind=link}

{kind=link}

{kind=link}