;)

;)

중위소득 기준 250%→200% 강화, 기존 가입자도 조건 확인 필수

정부기여금, 기존 3~6%에서 6~12%로 강화

우대형 가입자, 3년간 월 50만원 납입 시 만기 약 2150만원 수령 전망

정부기여금, 기존 3~6%에서 6~12%로 강화

우대형 가입자, 3년간 월 50만원 납입 시 만기 약 2150만원 수령 전망

이미지 확대보기

이미지 확대보기연 13% 안팎의 이자 수익을 기대할 수 있는 청년미래적금이 다음 달 첫 선을 보인다.

기존 청년지원 금융상품인 청년도약계좌 가입자의 ‘갈아타기’도 한시적으로 허용된다. 하지만 연소득 등 가입 요건과 만기, 월 납입 한도, 정부기여금 구조가 달라 개인별 소득과 재직 형태에 따라 유불리가 갈려 꼼꼼히 따져봐야 할 것으로 보인다.

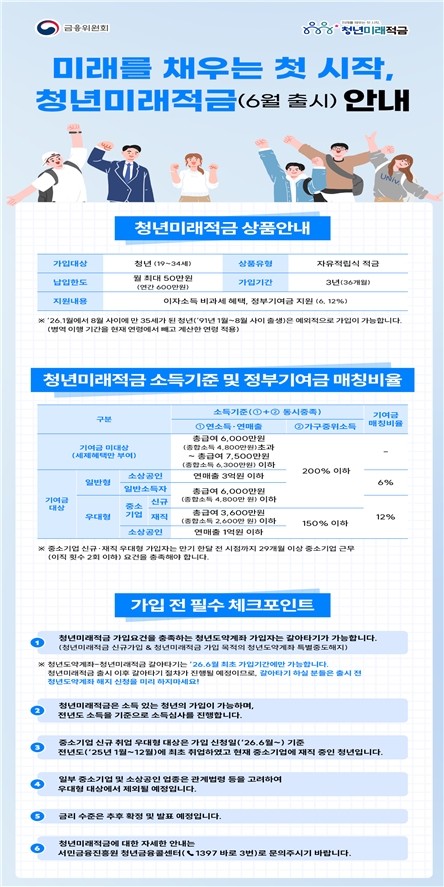

6일 금융당국과 금융권에 따르면 청년 목돈 창출을 지원하기 위해 연 13% 안팎의 높은 이자수익을 제공하는 청년미래적금이 다음 달 출시된다. 이재명 정부가 추진하는 청년미래적금은 만 19~34세 청년이 매월 최대 50만 원 한도에서 자유롭게 납입할 수 있는 3년 만기 자유적립식 상품이다. 가입자가 납입한 금액에 정부가 일정 비율의 기여금을 매칭해 지급하고, 이자소득에는 비과세 혜택이 적용된다.

청년도약계좌 가입자의 청년미래적금 갈아타기도 가능하다. 다만 이는 6월 최초 가입 기간에 한해 허용되며, 기존 청년도약계좌 가입자라도 청년미래적금의 가입 요건을 새로 충족해야 한다.

청년미래적금은 청년도약계좌보다 가입 조건이 강화됐다. 청년도약계좌의 경우 총급여 7500만 원 이하(종합소득 6300만 원) 또는 연 매출 3억원 이하 소상공인이면서 가구 중위소득 250% 이하를 동시에 충족해야하는 반면 청년미래적금은 중위소득의 200%를 충족해야 가입이 가능해 기준이 한층 강화됐다.

2026년 4인 가구 기준 중위소득은 월 649만 4738원이다. 이에 따라 중위소득 200%는 1298만 9476원으로 기존 250%(1623만 6845원) 324만 7369원 줄어 갈아타기가 불가할 수 있다.

소득 기준이 강화된 반면, 정부기여금의 규모는 더욱 커졌다. 청년도약계좌의 정부기여금은 소득 구간에 따라 월 납입액의 3~6% 수준이었지만, 청년미래적금은 일반형 6%, 우대형 12%의 정부기여금을 제공한다. 다만, 우대형은 중소기업 재직자, 신규 취업자, 일정 요건을 충족한 소상공인 등으로 대상이 제한된다.

납입 부담과 만기 기간은 축소됐다. 청년미래적금은 3년 만기로 월 최대 50만 원(연 최대 600만 원)까지 납입이 가능해, 5년간 원 최대 70만 원을 납입해야 했던 청년도약계좌에 비해 납입의 부담과 만기가 줄어들었다.

줄어든 월 한도납입액과 만기 기간으로 상품의 만기 금액은 줄었지만 강화된 혜택으로 수익효과는 더욱 커질 수 있다. 청년도약계좌는 지난해 한차례 기여금 규모 강화를 통해 5년간 개인소득(총급여 기준) 연 2400만 원 이하, 기본금리 4.5%, 매월 70만 원 납입 가정 시 최대 9.54%까지 수익 효과를 기대할 수 있었다.

그러나 이번에 새로 출시된 청년미래적금의 경우 동일한 은행의 금리 조건에서 월 50만 원씩 3년간 납입한 우대형 가입자는 원금 1800만 원에 정부기여금 216만 원과 이자 약 140만 원을 더해 만기 시 약 2156만 원을 받을 수 있다. 이는 원금 대비 단순 수익률로 약 19.8%, 적금식 연 환산 수익률로는 약 13% 안팎의 기대수익으로 기존보다 약 34%가량 혜택이 강화됐다.

한편, 보건복지부는 저소득층 청년 자산형성을 지원하기 위해 ‘청년내일저축계좌’의 신규 가입자들을 지난 4일부터 모집하고 있다. 청년내일저축계좌에는 기준 중위소득 50% 이하인 일하는 청년(만 15세∼39세)이 가입할 수 있다. 가입자는 매월 10∼50만 원을 저축하면 정부가 월 30만 원을 정액 지원한다. 이에 따라 3년 후 만기 시 총 1440만 원(본인 저축금 360만 원일 때)과 적금 이자(최대 연 5% 금리)를 받게 된다.

구성환 글로벌이코노믹 기자 koo9koo@g-enews.com

{kind=link}