;)

;)

이미지 확대보기

이미지 확대보기오동환 삼성증권 연구원은 “여러 악재로 인해 SOOP의 12개월 예상 주가수익비율(P/E)이 7.3배 수준으로 하락했지만, 과거에도 부정적 뉴스가 단기적인 주가 하락을 가져왔으나, SOOP의 펀더멘털을 훼손시키지는 못했다”며 "충성도 높은 유저를 중심으로 한 ARPU 상승이 지속되고 있는 만큼, 최근 주가 하락은 오히려 매수 기회로 판단된다”설명했다.

이미지 확대보기

이미지 확대보기SOOP이 최근 논란이 된 게임 콘텐츠 광고의 매출 인식 방식을 총매출에서 순매출로 변경한 점을 주목했다. 2024년 전체 매출은 3.7%, 광고 매출은 16.3% 감소할 것으로 예상되지만, 영업이익에는 큰 영향이 없다는 것이다.

오 연구원은 “논란의 파장에 비해 매출 감소 규모는 미미하다”며 “SOOP의 선제적인 대응으로 분식 회계 리스크는 빠르게 해소될 것으로 전망된다”고 내다봤다.

SOOP은 지난 11일 플레이디의 지분 70%를 나스미디어와 KT로부터 735억원에 인수한다고 공시했다. 플레이디는 디지털 광고 전문 광고 대행사로, 취급액 기준 국내 5위의 업체다. 인수 기업 가치는 1050억원으로, 2024년 당기순이익의 24.4배 수준이지만, 500억원 규모의 순현금 및 단기금융상품을 보유하고 있어 과도한 밸류에이션은 아니라고 평가됐다.

오 연구원은 “이번 인수로 연간 40억원 규모의 영업이익 증가 효과가 기대되며, 플레이디의 광고주 풀과 퍼포먼스 마케팅 역량을 바탕으로 SOOP의 플랫폼 광고 인벤토리 판매가 촉진될 전망”이라고 짚었다.

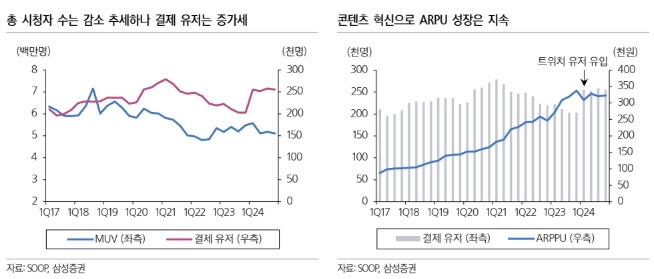

최근 SOOP의 시청자 수 감소 우려가 제기되고 있다. 이 점에 대해 오 연구원은 "SOOP의 핵심 유저층의 충성도 증가로 결제 유저 수와 ARPU는 꾸준히 상승하고 있다"며 "이로 인해 지난 8년간 연평균 28%의 영업이익 성장을 지속하고 있다"고 분석했다.

글로벌 SOOP 서비스는 특정 스트리머의 동시 송출 효과가 줄어든 반면, Just Chatting 카테고리의 동시 송출은 증가세를 보이고 있다. 오 연구원은 “글로벌 서비스 안착까지 시간이 필요하지만, 한갱과 같은 화제성 있는 스트리머의 동시 송출 확대 시 활성화 속도가 빨라질 것”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}