;)

;)

이미지 확대보기

이미지 확대보기17일 한국거래소에 따르면 오리온 주가는 오전 9시 34분 현재 전날 대비 1.48% 내린 13만3500원에 거래되고 있다.

하루만에 하락이다.

외국인 투자자의 경우 H.S.B.C 2439주, CS 1604주 순매도인 반면 CS는 2163주 순매수로 대응하고 있다.

오리온 주가는 올해도 박스권에서 맴돌고 있다. 지난 1월 18일 장중 11만8500원까지 떨어진 뒤 지난달 17일에 14만3500원까지 반등했다. 단기반등에 따른 차익매물에 주가는 13만3000원대에서 제자리걸음을 하고 있다.

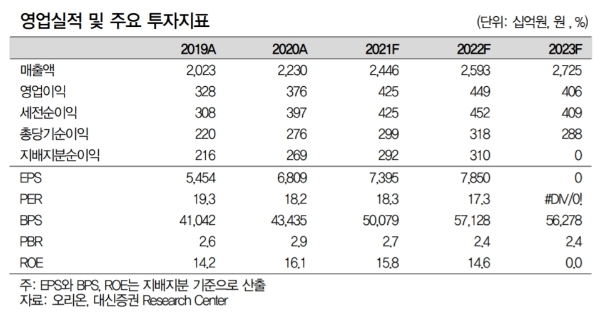

하나금융투자는 1분기 연결 매출액, 영업이익은 각각 6034억 원, 1083억 원으로 전년 대비 각각11.8%, 11.6% 증가할 것으로 추정하고 있다. 이는 시장기대치를 충족하는 호실적이다.

심은주 하나금융투자 연구원은 “전년 높은 베이스에도 중국 법인 매출이 전년 대비 16% 증가하면서 전사 실적개선을 이끌 것”이라고 내다봤다.

한유정 대신증권 연구원도 “오는 3~5월 전년 기저(기준, 비교시점차이)부담이 상당하나 이는 지난해 코로나 확산 초기 수요급증, 경쟁사의 공급차질이 원인으로 이보다 주요 국가의 점유율 확대 추세에 중점을 둘 필요가 있다”며 “중국을 제외한 한국, 베트남, 러시아에서의 전년 기저가 상당하였음에도 괄목할만한 외형 성장세를 기록했다”고 분석했다.

1분기 호실적의 기대는 지난 1, 2월 국가별 법인합산 매출에서도 드러난다. 지난 1~2월 오리온의 국가별 법인 합산 매출액은 4329억 원, 영업이익은 801억 원으로 전년 대비 각각 29%, 78% 증가했다.

이경신 하이투자증권 연구원은 “1월 명절효과 선반영분과 2 월 영업일수 감소에 따라 기대치가 낮은 것을 점을 감안하더라도 견고한 영업체력에 따라 추가비용투입 등 불확실성이 없이 호실적을 기록했다”며 “1-2월 누적을 고려한다면 1분기 영업실적과 중장기 방향성은 충분히 시장의 눈높이를 충족할 것”이라고 내다봤다.

이 같은 실적개선을 감안하면 저평가매력이 충분하다는 진단이다.

신 연구원은 “오리온의 시가총액은 5조3000억 원에 불과하다”며 “분할을 감안해 홀딩스와 합산 시가총액과 비교하더라도 7조 원에 한참 못 미치는데, 과거 대비 증진된 체력을 주가는 반영하지 못하고 있다”고 덧붙였다.

목표가의 경우 하나금융투자, 하이투자증권, 대신증권 모두 17만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}