;)

;)

시가총액 12조 원서 4조 원으로 급락

공모가 논란, 기관해제물량 매도공세

공모가 논란, 기관해제물량 매도공세

이미지 확대보기

이미지 확대보기◇빅히트 주가 내리막…개인투자자 속앓이

빅히트는 지난 2005년 방시혁 대표가 JYP엔터테인먼트에서 독립해 설립한 회사다. 지난 2013년 6월 방탄소년단(BTS)을 데뷔시켰다. 지난해 7월에는 걸그룹 ‘여자친구(GFriend)’의 소속 쏘스뮤직을, 올해 6월에 보이그룹 ‘세븐틴’과 ‘뉴이스트’ 소속사 플레디스엔터테인먼트를 인수해 아티스트 라인업을 확보했다.

11일 금융감독원 증권신고서에 따르면 주요 유형별 매출비중은 지난해 기준으로 공연 32.5%, MD(팬 상품)/라이선싱 28.7%, 앨범 18.4%, 콘텐츠 13.3%, 기타 7.1%를 차지한다. 이 매출의 대부분은 국제 보이그룹으로 성장한 BTS에서 발생한다.

주주를 보면 최대주주(방시혁) 36.6%, 기타 주주(넷마블 20.9%, 김석진 외 6인 1.4% 포함) 42.4%, 우리사주(공모주) 4.2%, 공모주주(기관, 일반) 16.9%다.

주가폭등의 다이너마이트를 터트릴줄만 알았던 빅히트는 최근 개인투자자의 무덤으로 변해가고 있다. 주가가 고점 대비 반토막나며 개인들의 손실이 눈덩이처럼 쌓이고 있기 때문이다.

한국거래소에 따르면 빅히트 주가는 지난달 15일 코스피시장 상장 첫날 시초가는 27만 원으로 출발했다. 이는 공모가 13만5000원 대비 두 배 수준이다. 단 상장 첫날 종가는 시초가(27만 원)보다 4.44% 낮은 25만8000원에 마감했다.

첫날 하락은 끝이 아니라 폭락의 시작이었다. 그 뒤 빅히트 주가는 종가기준으로 지난달 19일 20만500원에서 이달 9일 16만3000원으로 19% 급락했다. 지난달 15일 장중 고점(35만1000원)과 비교하면 무려 51% 폭락한 수준이다.

빅히트 투자자들의 충격도 크다. 빅히트에 관련 기대가 하늘을 찔러 실망감도 컸기 때문이다. 투자자의 기대는 청약결과로 드러난다. 지난달 5~6일 빅히트의 일반청약결과 청약경쟁률은 607대 1을 기록했다. 청약증거금은 58조40000억 원으로 카카오게임즈(58조50000억 원)에 이어 역대 두 번째로 많다.

증권가도 후끈 달아오른 투자열기에 바람을 넣었다. 목표가는 유안타증권 29만6000원, 현대차증권 26만4000원, 한화투자증권 26만 원, IBK투자증권 24만 원, 이베스트투자증권 21만2000원, 삼성증권 20만 원순이다.

하나금융투자는 목표가를 38만 원으로 제시하며 눈높이를 높였다. 이는 공모가(13만5000원) 대비 181% 높은 수준이다.

◇공모가 산정방식 도마…기관매물 줄줄이 대기

문제는 주가가 급락하며 기업공개(IPO)의 민낯도 드러나고 있다는 것이다. 대표사례가 공모가 부풀리기 의혹이다. 지난달 19일 청와대 국민청원 게시판에 '빅히트엔터테인먼트의 공모가격 어떻게 결정되었는지 밝혀주세요'라는 청원글이 등장했다. 마치 계획이라도 된듯 문제점을 알고도 공모가격이 부풀려졌고, 팬들은 단순히 회사와 언론을 믿고 이틀 만에 투자금액의 절반을 잃었다는 게 주요 내용이다.

공모가를 높이기 위한 흔적도 눈에 띈다. 공모가를 책정할 때 보통 쓰이는 지표인 주가수익비율(PER)아니라 대규모 장치산업에 쓰이는 ‘기업가치/상각전이익’(EV/EBITDA) 방식을 사용했다.

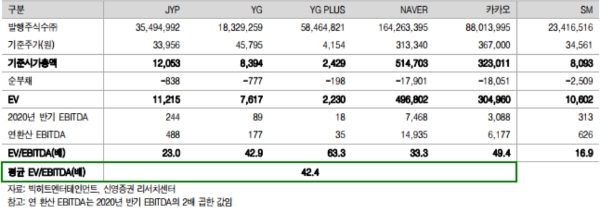

지난해 기준으로 빅히트의 매출은 5872억 원, 영업이익 987억 원, 순이익 724억원을 기록했다. 에프엔가이드에 따르면 올해 빅히트의 예상순이익은 883억 원으로 당기순이익 기준으로 JYP엔터테인먼트, YG엔터테인먼트 등 업계 평균 PER인 42배를 곱하면 빅히트의 시가총액은 약 3조 원으로 추정된다. 공모가에 적용된 EV/EBITDA방식의 시가총액은 약 4조8546억 원으로 어떤 공모가 계산방식으로 적용하느냐에 따라 시가총액이 무려 1조8500억 원이 차이가 난다는 것이다.

신수연 신영증권 연구원은 “공모예정시가총액과 2020년 연환산 EBITDA을 기준으로 EV/EBITDA는 44.7배 수준이다”며 “동종업계의 2019년 평균 12개월 EV/EBITDA가 엔터테인먼트산업(SM, JYP, YG) 11.3배, 인터넷산업(네이버, 카카오) 24.4배임을 감안하면 상대적으로 높은 배수를 적용받았다”고 말했다.

공모가 산정을 위해 최종 선정된 비교기업도 논란이 뒤따른다. 비교기업은 JYP엔터테인먼트, YG엔터테인먼트, YG PLUS, 네이버, 카카오다. 아티스트의 매출 잠재력을 이끌 자체 플랫폼인 위버스의 성장성을 반영해 엔터테인먼트와 연관성이 떨어지는 네이버, 카카오를 이름에 올렸다. 반면 보이그룹 중심으로 빅히트와 비슷한 아티스트 라인업을 가진 SM은 불성실 공시법인을 이유로 제외했다.

한 애널리스트는 "위버스의 꾸준한 성장이 기대되지만 그렇다고 네이버와 카카오를 직접 비교하기에 무리다"며 "우연인지 몰라도 비교대상에 주가가 많이 오른 기업은 넣고 그렇지 않으면 제외했다"고 말했다

수급도 불안요인으로 꼽힌다. 상장 당시 빅히트의 기관보호예수물량은 43.85%로 앞선 대형 기업공개(IPO)인 SK바이오팜(81.15%), 카카오게임즈(58.59%)에 비해 훨씬 적다. 기관보호예수물량은 기관이 수요예측에 참여한 뒤 공모물량을 받으면 일정기간동안 예수물량을 팔지 않겠다고 약속한 것을 뜻한다.

보호예수를 하지 않은 기관의 매물도 나오고 있다. 빅히트는 중국 레전드캐피탈이 웰블링크를 통해 보유한 상환전환우선주 177만7568주가 보통주로 전환돼 3일 추가 상장된다고 지난달 29일 밝혔다. 이는 기존 발행 주식수 대비 4.9%에 해당한다. 1주당 발행가액은 2118원이다.

주식으로 바뀐 177만7568주 가운데 88만8784주는 내년 4월14일까지 의무 보호 예수가 걸려있다. 반면 나머지 168만8964주는 상장일 기준으로 의무 보유 확약 기간이 1개월, 3개월, 6개월마다 예정돼 추가물량출회의 가능성이 높다.

김현용 현대차증권 연구원은 "주요 기관의 투자단가는 2100원대부터 3만 원까지 다양하지만 현재 주가 수준에서 매도해도 엄청난 수익률을 거둔다는 점에서 매물의 출회가능성은 언제든지 있다”며 “이익에 대한 시장 의구심은 적지만, 수급에 따른 주가급락이 투심 악화로 이어지며 밸류에이션(가치평가)의 지지선이 무의미해졌다”고 지적했다.

◇안정성 주춤, 성장성 보통, 수익성 우수…기업개요와 투자지표

이미지 확대보기

이미지 확대보기빅히트엔터테인먼트(이하 빅히트)의 지난 2분기 실적(연결, 누적 기준)으로 재무비율을 살펴보면 안정성, 성장성은 보통 수준이다. 수익성은 평균보다 우수하다. 아직 3분기 보고서를 제출하지 않아 2분기를 기준으로 분석했다.

먼저 안정성의 잣대인 유동비율은 보통 수준이다. 10일 금융투자정보업체 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 기준 159.9%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 2분기 기준으로 유동자산은 3678억원, 유동부채는 4529억 원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. 빅히트의 경우 유동비율이 약 150% 수준으로 다소 부족하다.

단 기말기준으로 현금성자산이 1976억 원을 보유하고 있어 갑작스런 외부충격을 견디는 버팀목은 있다.

부채총액을 총자본으로 나눈 부채비율은 306.2%로 보통 수준에 비해 높다. 지난해 2분기 기준으로 빅히트의 부채는 6186억 원이며 자본총계는 2020억 원이다. 부채비율이 200% 위면 재무안정성이 부족한 것으로 평가받는다.

단 이익에 관련된 지표를 보면 양호하다. 2분기 기준으로 채무상환 능력을 나타내는 이자보상배율은 61.9배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다.

매출은 증가세다. 매출액 증가율은 전년 대비 8.2%에 이른다. 적극투자로 비용에 속하는 판매와 관리비증가율은 136.0% 급증했다. 법인세•이자•감가상각비 차감 전 영업이익(EBITDA)증가율은 10.0% 올랐다. 주당순이익(EPS)증가율은 19.5% 감소했다.

수익성은 뛰어나다. 2분기 기준으로 매출액 2940억 원, 영업이익은 498억 원을 기록했다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 45.3%를, 법인세•이자•감가상각비 차감 전 영업이익(EBITDA)를 영업수익으로 나눈 EBITDA 마진율은 20.7%를 기록했다.

영업이익률은 16.9%다. 자산이나 자본 대비 수익성도 뛰어나다. 기업의 총자산에서 순이익이 차지하는 비율인 총자산이익률(ROA)은 11.2%다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)는 34.3%로 수익성이 우수하다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}

{kind=link}