;)

;)

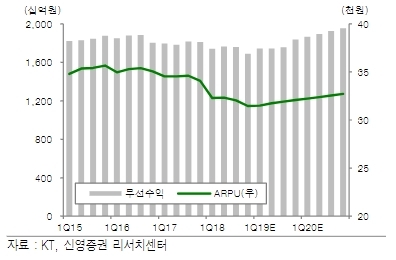

이미지 확대보기

이미지 확대보기한국거래소에 따르면 KT는 11일 오전 9시 14분 현재 전거래일 대비 0.18% 오른 2만7250원에 거래되고 있다.

나흘째 오름세다.

외국인의 경우 CS가 1만9567주 순매도하는 반면 메릴린치 8058주, SG 3913주 순매수에 나서며 전체로 보면 팔자세가 앞선다.

3분기 성적표는 무난하다.

KT는 8일 공시에서 3분기 연결 기준 실적은 매출액 6조2000억 원, 영업이익 3125억 원을 기록했다고 밝혔다. 이는 시장기대치를 소폭 웃돈 수준이다.

이순학 한화투자증권 연구원은 "5G(세대) 가입자 증가에 따른 ARPU(가입자당 평균매출)의 상승(전분기 대비 +0.5%)으로 무선서비스 매출액이 전년 대비 1%, 같은 기간 미디어와 콘텐츠 매출액이 각각 전년 대비 11.3%, 24.1% 늘었다”며 “영업비용은 감가상각비와 마케팅비 증가로 전분기 대비 약 900억 원 증가해 영업이익 개선에 한계가 있었다”고 말했다.

5G 가입자 확보를 통해 ARPU개선이 기대된다는 게 전문가들의 분석이다.

안재민 NH투자증권 연구원은 "5G의 초기 가입자의 모집경쟁이 안정기에 접어들었고, 누적된 5G 가입자로 ARPU 상승이 기대된다”며 “무선매출의 성장뿐만 아니라, 부동산과 미디어 사업성장에 전체 영업이익이 성장세로 전환할 것”이라고 내다봤다.

이에 따라 안 연구원은 KT의 2020년 서비스매출액 21조3000억 원(+4.8% 이하 분기 대비), 영업이익 1조2700억 원(+12.1%)으로 2016년 이후 4년 만에 성장세로 전환할 것으로 전망했다.

윤을정 신영증권 연구원은 "4분기부터 무선ARPU의 실적개선과 수익성개선이 기대된다”며 “밸류에이션(가치평가)은 글로벌최저수준(PER 10배)으로 저평가의 매력이 부각되고 있으며, 앞으로 실적개선세가 본격화되면 기업가치가 높아질 수 있다”고 말했다.

목표가의 경우 한화투자증권 3만8000원, NH투자증권 3만5000원, 신영증권 3만8000원을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

![래리 핑크 "AI가 부의 불평등 극단으로 몰고 간다"… 자본주의 경고 [AI 투자 불평등 분석]](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=750&h=540&m=1&simg=2026032418323800974fbbec65dfb211211153121.jpg)

{kind=link}