;)

;)

;)

[글로벌이코노믹 최성해 기자] NH투자증권은 1일 SK텔레콤에 대해 기대되는 이벤트가 많다며 투자의견매수를 유지하고 목표가를 34만원으로 하향조정했다.

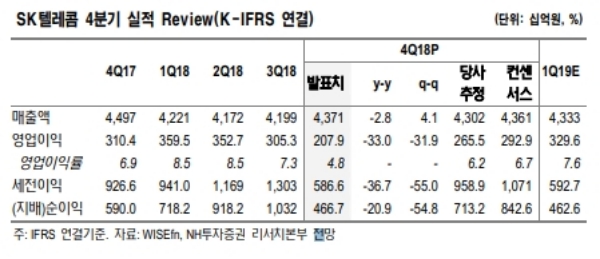

4분기 실적은 매출액 4.37조원(-2.8% 전년 대비), 영업이익 2079억원(-33.0%)으로 당사 기존 영업이익 추정치 2,655억원 및 시장 컨센서스 2,929억원을 하회했다는 평가다.

ADT캡스가 연결기준으로 편입되었으나, 요금인하 영향에 따른 이동전화 수익 감소와 SK플래닛관련 일회성 비용 약 900억원이 반영되면서 영업이익은 부진했다.

요금인하 영향으로 무선 ARPU가 전년동기대비 10.2% 감소한 3만1328원을기록하였고, 이로 인해 이동전화수익이 2.45조원(-9.0% y-y)으로 감소했다.

마케팅비용은 7306억원으로 5G 론칭과 계절적 성수기로 인한 광고선전비(614억원, +40.5% q-q)를 제외한 고객획득비용은 전분기대비 1.5% 감소하며 안정적으로 유지됐다.

한편 배당상향은 호재다.

SK텔레콤은 6월 중간배당금을 상향하기로 결정했다.

그동안 반영되지 않았던 SK하이닉스의 배당을 SK텔레콤 주주에 환원해주기로 결정했다. 그 규모는 중간배당 2000원, 기말배당 9000원으로 예상되는데, 배당수익률 4.4% 수준이다.

안재민 NH투자증권 연구원은 "현재 실적보다 중요한 건 5G 가입자 증가다”며 “5G 서비스 시작과 더불어 중간배당금 상향, 지배구조변화 등 긍정적 이벤트가 주가를 견인할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

{kind=link}