;)

;)

이미지 확대보기

이미지 확대보기1분기 연결 기준 영업이익은 1978억원으로 시장 기대치를 17.7% 웃돌았다.

김명주 한국투자증권 연구원은 “백화점 사업의 압도적인 매출 증가와 면세점 수익성 개선이 실적을 견인했다”며 “백화점 총매출은 전년 대비 13% 증가했고 영업이익도 30.9% 증가한 1410억원을 기록했다”고 설명했다. 아울러 “외국인 매출 비중은 1분기 6.9%까지 상승했고 4월에는 8.4%로 더 확대됐다”며 “중국인을 중심으로 한 인바운드 관광객 증가 영향으로 보인다”고 덧붙였다.

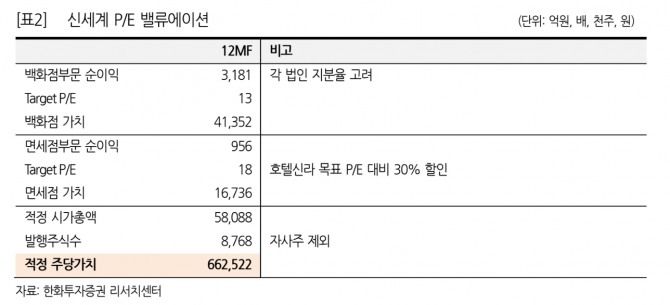

이미지 확대보기

이미지 확대보기주요 자회사인 신세계인터내셔날도 양호한 실적을 냈다. 신세계인터내셔날은 우호적인 환경 덕분에 영업이익 148억 원을 기록하며 전년 대비 448.1% 증가했다. 면세점 사업도 개선세를 이어나갔다.

김 연구원은 “호텔신라의 1분기 호실적으로 신세계 면세 사업 흑자 전환은 예상됐지만 실제는 그 예상을 뛰어넘었다”면서 “신세계면세점 영업이익은 106억 원으로 당사 추정치인 적자 50억원을 크게 상회했다”고 판단했다.

중국 화장품 소비 회복도 긍정적으로 작용했다. 김 연구원은 “하이난 면세 특구 실구매인원 데이터 등을 고려하면 중국 내 화장품 수요가 바닥을 다진 건 분명하다”며 “이는 면세 사업에 긍정적”이라고 짚었다.

김 연구원은 “최근 위안화 강세가 지속되면서 면세 산업 내 따이공(보따리상인) 수수료의 추가 하락 가능성도 높다”면서 “지수가 오른 만큼 부자의 수는 늘었고 부자의 부도 늘었고 백화점과 면세점 사업 모두 양호한 신세계를 안 살 이유가 없다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}