;)

;)

이미지 확대보기

이미지 확대보기강석오 신한투자증권 연구원은 “인공지능(AI)·가상자산 관련 기대감이 사라지고 실적 서프라이즈 가능성이 낮아지며 주가가 하락했다”며 “커머스와 AI 투자 규모를 상회하는 외형 성장을 보여줘야 주가 반등이 가능하다”고 설명했다.

또한 “1분기 영업수익은 3조701억원으로 전년 동기 대비 10.2% 증가하고, 영업이익은 5406억원으로 7.0% 늘어날 것”이라며 “영업이익은 컨센서스에 부합할 전망”이라고 덧붙였다.

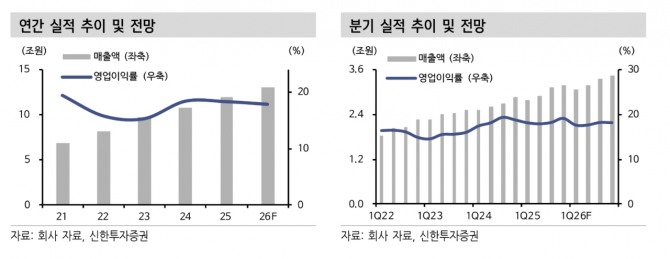

이미지 확대보기

이미지 확대보기쿠팡 사태 이후 일부 반사 이익이 있었던 것으로 추정되며 플러스스토어 프로모션이 이어지면서 거래액 성장이 지속됐다. 강 연구원은 "다만 프로모션 비용도 여전히 커 수익성이 높아지기까지는 아직 시간이 필요하다"며 “GPU 투자가 지난해 약 7000억원에서 올해 1조원 이상으로 증가하면서 인프라 투자 확대가 지속되고 있고 전사 이익률은 소폭 하락할 것”이라고 판단했다.

커머스 중심 성장 전략은 유지될 것으로 봤다. 강 연구원은 “무료배송, 무료반품, 셀러 보조금 등 리텐션 제고를 위한 비용 집행이 이어질 계획”이라며 “거래액 및 매출 성장률은 시장 기대치를 충족하겠지만 영업이익률은 방어하기 어려울 것”이라고 짚었다.

또 “포시마크와 크림, 소다 등 C2C는 지난 분기부터 외형 성장이 다시 시작돼 높은 수수료율을 기반으로 실적 기여가 확대될 것”이라며 "다만 AI 투자에 대한 불확실성은 여전히 부담 요인으로 AI는 대규모 투자에도 회수 시점은 불분명해 우려가 지속될 전망”이라고 내다봤다.

커머스 배송 강화와 프로모션 확대, AI 투자 비용 증가로 2026년 실적 추정치를 하향 조정했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}