;)

;)

이미지 확대보기

이미지 확대보기강은지 한국투자증권 연구원은 "내년 하반기 이후 가동될 베트남 공장을 통한 해외 소주 사업 성장과 수익성 개선 가능성은 존재한다"며 "국내 주류 업체들의 상반기 실적 고려 시 올해도 주류 시장의 반등 가능성은 여전히 제한적"이라고 평가했다.

아울러 "중장기적으로도 건강을 중시하는 트렌드 확산과 이에 따른 주류 소비 감소 기조가 이어지고 있기 때문에 국내 주류 시장의 성장 잠재력은 크지 않다"고 부연했다.

이미지 확대보기

이미지 확대보기국내 1위 주류 업체인 하이트진로는 내년 연말 가동을 목표로 베트남 소주 공장을 건설 중이다. 롯데칠성은 해외 음료 보틀링 사업과 미국 주류 업체와 MOU 체결을 통한 소주 수출을 적극적으로 추진하고 있다.

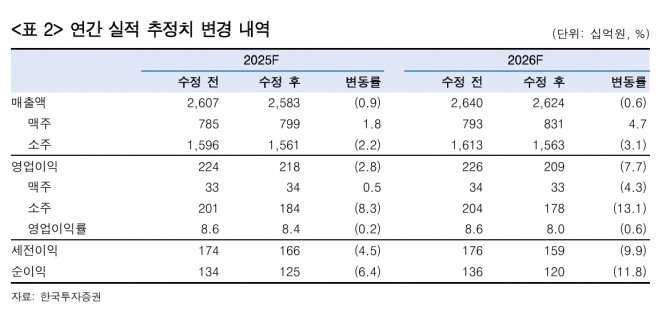

강 연구원은 "하이트진로는 앞서 2023년 하반기부터 마케팅 비용을 절감하며 수익성이 개선됐지만 주류 시장 부진이 장기화되자 올해 하반기부터 마케팅 활동을 다시 강화하고 있다"면서 "소주는 60% 후반대의 압도적인 시장 점유율을 유지 중이고 맥주는 신규 브랜드 런칭 계획이 없는 만큼 과거처럼 강도 높은 시장 경쟁을 유발할 가능성은 제한적"이라고 판단했다.

또 "다만 마케팅 비용 증가와 제한적인 매출액 증가로 인한 단기 수익성 악화는 불가피하다"고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}