;)

;)

이미지 확대보기

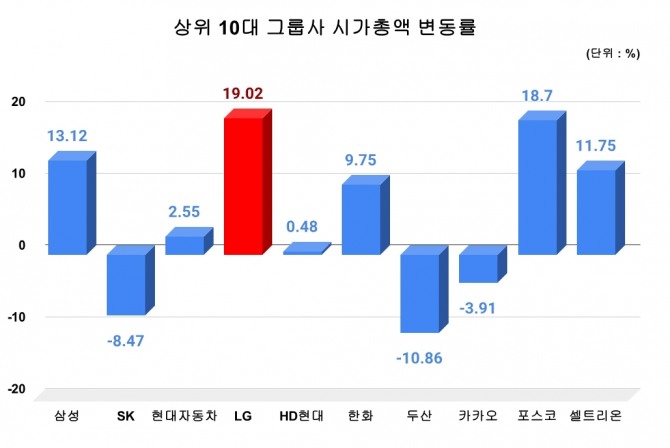

이미지 확대보기13일 글로벌이코노믹이 집계한 결과 LG그룹은 상반기 이후 지난 12일까지 시가총액이 19.02%(25조8940억 원) 늘면서 상위 10대 그룹사 가운데 가장 높은 성장세를 보였다. 시총은 162조259억 원으로 집계됐다.

6월 말까지 LG그룹은 글로벌 경기 둔화, 전기차 시장 성장 둔화, 석유화학 업황 악화 등 악재가 겹치며 시총이 주요 그룹 중 가장 부진하다가 7월 이후 2차전지·소재, IT, 가전 등 주력 계열사 주가가 빠르게 회복세로 전환했다. LG에너지솔루션(30.81%), LG화학(30.26%), LG디스플레이(21.09%), LG이노텍(10.52%) 등 굵직한 계열사들이 강세를 보이며 그룹 전체 시총 반등을 이끌었다.

다른 주요 그룹도 하반기 초반 뚜렷한 온도차를 보였다. 삼성그룹은 같은 기간 시총이 75조2396억 원 늘어 13.12% 상승하며 648조7647억 원을 기록했다. SK그룹은 26조2002억 원 감소(-8.47%)로 부진했고, 현대차그룹은 4조398억 원 늘며 2.55% 상승에 그쳤다. HD현대그룹은 0.48% 상승으로 보합권에 머물렀고, 한화그룹은 9.75% 증가해 105조6156억 원을 기록했다.

그 외 포스코그룹이 18.70% 급등하며 52조1535억 원으로 뛰어올랐고, 셀트리온그룹은 11.75% 증가했다. 반면 두산그룹(-10.86%)과 카카오그룹(-3.91%)은 하락세였다.

하반기 LG그룹을 이끈 LG에너지솔루션은 2분기 '깜짝 실적'을 기록한 데 이어, 6조 원 규모의 테슬라 에너지저장장치(ESS) 공급 계약을 체결했다. 지난 7월 30일 5조9442억 원 규모의 배터리 공급 계약을 맺었다고 공시했다. 이는 지난해 매출 25조6000억 원 대비 23.2%에 해당하는 규모다. 수주 일자는 지난 7월 29일이고 계약 기간은 2027년 8월 1일부터 3년간이다.

증권가에서는 LG그룹 주요 계열사의 주가가 당분간 강세를 이어갈 것이란 전망이 우세하다. 주주환원 확대와 업황 회복이 맞물려 긍정적인 흐름이 예상된다는 분석이다.

유지웅 다올투자증권 연구원은 "LG에너지솔루션의 미국 전기차 배터리와 ESS 사업이 3분기부터 호조를 보일 것"이라며 목표주가를 기존 44만 원에서 53만 원으로 상향 조정했다. NH투자증권 역시 LG화학 목표주가를 25만 원에서 37만 원으로 높였다.

전유진 iM증권 연구원은 "LG화학 2분기 실적은 시장전망을 웃돌았다"며 "상법 개정안을 계기로 막연한 기대로만 존재해 온 LG에너지솔루션 지분 활용이 연내 현실화 가능성이 높아졌다"고 바라봤다. 그러면서 LG화학 목표주가를 기존 32만 원에서 37만 원으로 올려잡았다. 투자의견은 '매수(BUY'를 유지했다.

전문가는 LG그룹의 반등을 '저점 매수와 성장 스토리의 결합'으로 해석한다. 전통 제조업과 2차전지·IT를 모두 품은 포트폴리오가 투자심리를 자극했고, 외국인·기관의 매수세가 유입되면서 상승세에 힘이 실렸다는 분석이다. 하나증권 이정기 연구원은 "LG화학은 2차전지 소재 부문에서 미국의 IRA 관련 수혜가 본격화되는 하반기부터 실적 개선 속도가 빨라질 전망"이라고 분석했다.

주가 상승폭이 아직 크지 않은 계열사들은 주주환원을 적극 확대하고 있다. LG전자는 지난달 24일 창사 후 처음으로 자사주 소각(602억 원어치)을 결정했다.

하반기 LG그룹은 대외 변수 속에서도 실적 개선과 신사업 모멘텀을 바탕으로 증시 존재감을 키울 것으로 전망된다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

{kind=link}