;)

;)

이미지 확대보기

이미지 확대보기이재광 NH투자증권 연구원은 “올 하반기 중국 철강 수출 감소 및 열연 반덤핑 잠정 관세 부과로 철강 업황 개선이 기대된다”며 “올 2분기 실적은 철강 롤마진 개선으로 전 분기 대비 영업이익을 개선할 것"이라고 진단했다.

중국국가발전개혁위원회는 3월 양회 기간 중 철강 생산 감축 제안을 한 바 있다. 중국은 지난해 철강 수출 약 1억 1000만톤 기록했으나 공급 제한을 통해 앞으로 5000만~6000만톤 수준으로 줄어들 것으로 예상된다.

이 연구원은 "중국산 후판 잠정 관세 부과 효과도 나타날 것"이라면서 "5월부터 중국산 후판에 최대 38%의 잠정 관세가 부과하고 있다"고 설명했다.

이미지 확대보기

이미지 확대보기5월까지 후판 수입 63만톤으로 전년 대비 39% 급감했다. 중국·일본산 열연에 대한 반덤핑 예비 판정도 7월 말 발표가 예상된다. 열연은 후판보다 수요가 약 4배 크기 때문에 철강사에 미치는 영향이 더 클 것으로 보인다.

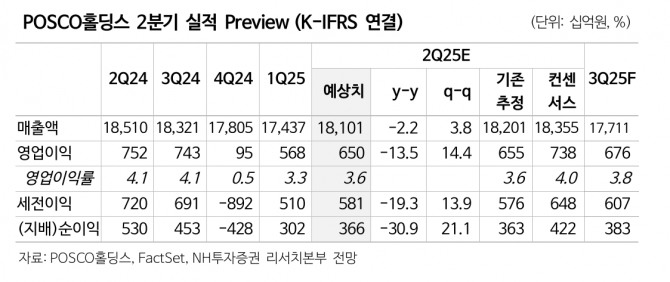

이 연구원은 "POSCO홀딩스의 올 2분기 영업이익이 6500억원으로 전 분기 대비 개선될 것"이라며 "올 2분기 원재료 가격 하락 예상되지만, 평균 제품 가격 하락은 제한적일 것으로 예상돼 자회사인 포스코 별도기준 영업이익이 전 분기 대비 약 20% 증가한 4170억원을 기록할 것으로 예측된다"고 내다봤다.

또 "예상대로 중국 철강 수출 감소와 국내 열연 반덤핑 관세 부과 시 하반기 철강 실적 개선이 이어질 것으로 전망했다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}