;)

;)

이미지 확대보기

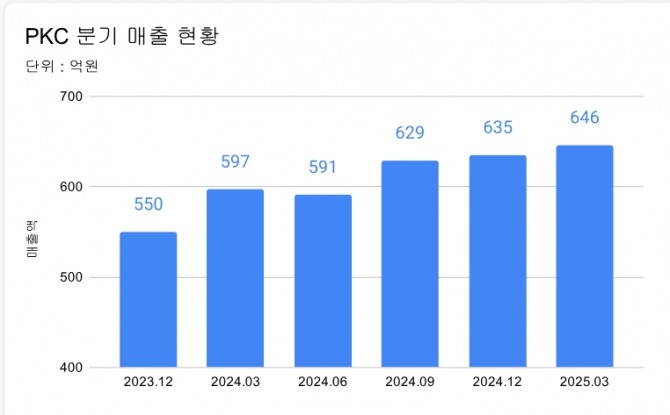

이미지 확대보기15일 PKC 경영실적 공시에 따르면, 2025년 1분기 연결기준 매출액은 646억 원, 영업이익 33억 원, 당기순이익 18억 원을 기록하며 전년 동기 대비 안정적인 성장세를 이어갔다.

또한, 지난해 2분기 매출은 591억 원을 기록하며 1분기 대비 소폭 줄어든 이후 3분기 629억 원, 4분기 635억 원에 이어 646억원으로 분기 매출액은 꾸준히 증가하고 있는 상황이다.

PKC는 지난 정기 주주총회에서 사명을 백광산업에서 PKC로 변경한 바 있다. 이 회사는 지난 1954년 창업 이후 오랜 업력 기반의 화학 제품 생산 기술을 갖추고 있으며, 이차전지 전해액 핵심소재인 LiPF6의 주요 소재인 PCl3, PCl5를 생산 예정이다.

특히, 기초 화학소재의 국산화를 선도하고 있고 관세 리스크 및 경제 불확실성에 대응 역량을 강화하고 있다.

PKC 관계자는 “CA 소재의 안정적 수요와 고순도 소재의 판매 확대에 따라 매출이 증가한 반면, 신규 인력 채용과 전력료 상승으로 비용이 증가했다”며, “향후 전력료 인상분을 제품 가격에 반영하고, 소재 사업의 신규 거래선을 확보해 외형 성장 기조를 유지해 나갈 것”이라고 밝혔다.

CA(가성소다·염소) 산업은 전력 의존도가 높은 구조로, 2024년 하반기부터 시작된 전력단가 상승이 원가에 직접적인 영향을 미쳤다. 아울러 고환율로 인해 원재료인 염화나트륨의 수입 단가가 상승하면서 매출원가가 증가했다.

이번 실적은 ▲CA 제품군의 견조한 수요 ▲고순도제품의 판매확대 ▲제품 믹스 개선 등의 요인이 작용한 것으로 판단된다. 특히, 매출총이익은 전년 동기 대비 5% 증가한 150억 원을 기록하며 수익성을 안정적으로 유지했다.

PKC 윤해구 대표이사는 “신규 사업 확장을 위한 선제적인 인력 투자에도 불구하고 이익 성장을 달성했다”며, “앞으로도 품질 경쟁력과 생산 역량 제고에 총력을 기울여 주주가치를 높여나가겠다”고 강조했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

{kind=link}

{kind=link}