;)

;)

바차트, 주가 폭등 아이온큐 분석...RSI 등 기술적 지표 과열 양상

이미지 확대보기

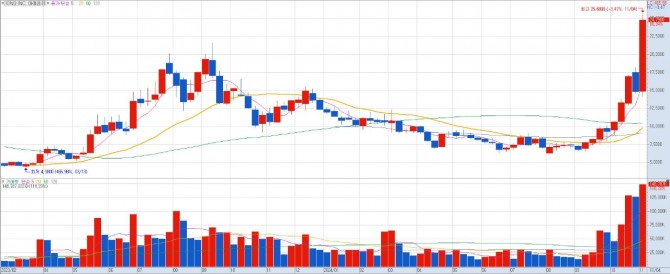

이미지 확대보기금융 데이터 및 분석 서비스 제공업체인 바차트(Barchart)에 따르면 지난 주 종가 대비 무려 66.94%나 폭등한 아이온큐는 현재 주당 24.79달러에 거래되고 있으며, 월가의 최고 목표 가격인 18달러를 훌쩍 뛰어넘는 수준이다.

이러한 급등세는 예상보다 큰 손실에도 불구하고 매출 예상치를 상회한 3분기 실적 발표에 기인한다. 아이온큐의 매출은 전년 동기 대비 103% 증가했으며, 특히 미국 공군 연구소와의 대규모 계약 체결은 양자 네트워킹 분야에서 아이온큐의 영향력 확대를 보여주는 사례로 평가받고 있다.

큐비텍 인수-앤시스-엔케이티 포토닉스 와 파트너십… 호재 잇따라

아이온큐는 최근 양자 기술 기업 큐비텍(Qubitekk)를 전략적으로 인수하고, 엔지니어링 시뮬레이션 소프트웨어 기업 앤시스(Ansys-ANSS), 광학 솔루션 기업 엔케이티 포토닉스(NKT Photonics)와 파트너십을 체결하는 등 사업 확장에도 적극적인 모습이다. 이러한 호재들은 투자자들의 신뢰를 더욱 공고히 하는 요인으로 작용했다.

하지만 일각에서는 아이온큐 주가의 급등세가 과열 양상을 보인다는 우려의 목소리도 나오고 있다. 양자컴퓨팅 분야는 아직 초기 단계에 머물러 있으며, 아이온큐 역시 수익성을 확보하지 못한 상태이다.

바차트에 따르면 113.88에 달하는 높은 전망 가격/매출 비율(회사의 가치가 매출액의 몇 배인지를 나타내는 지표)과 14일 상대 강도 지수(RSI) 83 (매수 과열 영역)은 현재 주가 수준이 과도하게 높다는 것을 시사한다.

장기적 성장 가능성 vs. 단기적 조정 가능성… 투자자들의 신중한 판단 필요

물론 아이온큐는 장기적으로 높은 성장 잠재력을 가진 기업이다. 양자컴퓨팅 기술은 미래 산업의 판도를 바꿀 혁신 기술로 주목받고 있으며, 아이온큐는 이 분야에서 선두적인 위치를 차지하고 있다. 하지만 현재 주가 수준에서는 단기적인 조정 가능성도 배제할 수 없다. 투자자들은 이러한 위험 요인을 충분히 인지하고 신중하게 투자를 결정해야 한다.

전문가들 "묻지마 투자는 금물… 기업 가치 꼼꼼히 따져봐야"

증권업계 전문가들은 아이온큐의 성장성을 인정하면서도 현재 주가 수준에 대한 경계심을 늦추지 말 것을 당부한다. 한 전문가는 "아이온큐는 혁신적인 기술력을 가진 기업이지만, 아직 실적이 안정적으로 뒷받침되지 않은 상태"라며 "단기적인 주가 변동에 흔들리지 말고 기업의 장기적인 가치를 꼼꼼히 분석해야 한다"고 조언했다.

또 다른 전문가는 "양자컴퓨팅 분야는 높은 성장성만큼이나 불확실성도 크다"며 "투자자들은 분산 투자 등을 통해 위험을 관리하는 것이 중요하다"고 강조했다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

{kind=link}