;)

;)

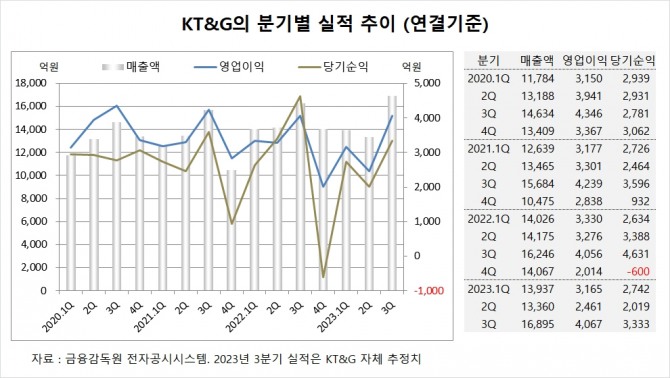

이미지 확대보기

이미지 확대보기IBK투자증권은 KT&G가 3분기 담배 및 부동산 부문에서 우려 대비 선방함에 따라 영업이익이 10% 이상 상회하는 양호한 실적을 시현했다고 판단해 KT&G에 대해 투자의견 매수와 목표주가 10만7000원을 고수했다.

IBK투자증권 김태현 연구원은 KT&G가 3분기 담배 부문에서 국내 권련 매출이 소폭 축소됐지만 중동 등 고단가 지역 중심의 판매 호조로 수출이 전년동기 대비 38.8% 늘고 해외 법인 매출도 커버리지를 확대하며 해외 판매가 예상치를 웃돈 것을 파악했다.

IBK투자증권은 KT&G가 3분기 부동산 부문에서 수원 개발 사업이 완료됐지만 디앤씨덕은 지식산업센터 관련 매출이 반영되고 수도권 보유 부지 개발 매출도 인식되면서 기대 이상의 호실적을 기록한 것으로 평가했다.

KT&G는 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조6895억원, 영업이익이 4067억원, 당기순이익이 3333억원을 기록했다고 공시했다. 3분기 영업이익은 시장 컨센서스인 3519억원을 상회했다.

IBK투자증권은 KT&G의 올해 연결기준 매출액이 5조8510억원, 영업이익이 1조1580억원, 당기순이익이 9460억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기KT&G는 최대주주가 올해 2분기 국민연금공단에서 중소기업은행 변경됐다. 중소기업은행은 지분 6.93%를 보유하고 있다.

중소기업은행의 최대주주는 기획재정부로 지분 59.5%를 갖고 있다.

국민연금공단은 올해 상반기 KT&G 주식 106만여주를 매각해 지분을 낮췄다.

KT&G는 외국인의 비중이 42.4%, 소액주주 비중이 63%에 달한다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}