;)

;)

이미지 확대보기

이미지 확대보기NH투자증권은 제주항공이 높아지는 비용 부담 및 운임 하락 우려에 따른 실적 추정치를 하향학 높아진 환율과 연료비 및 수송량 증가 및 인력 확충에 따른 인건비 상승이 영업비용 증가로 연결되는 점을 고려해 제주항공에 대해 투자의견 HOLD(유지)를 견지하고 목표주가를 기존 1만4000원에서 1만2000원으로 14% 낮췄다.

NH투자증권 정연승 연구원은 제주항공이 3분기 성수기 시즌으로 일본 노선 수요가 견조했으나 동남아 노선에서 경쟁 심화로 전반적인 국제선 운임 인상폭이 기대치를 소폭 하회하고 영업비용 측면에서 연료비 증가와 인건비 증가로 비용이 상승한 것으로 진단했다.

NH투자증권은 저비용항공사들의 단거리용 기재 확충 속도가 빠르게 진행되고 있어 중장기적으로 공급 과잉 우려가 존재해 국내 항공사 간의 경쟁구도 재편이 필요한 시점이며 국내 항공사 간의 경쟁구도 재편 시나리오 등 향후 경쟁구도 재편 관련 이벤트로 인해 주가 변동성 확대 불가피하다고 판단했다.

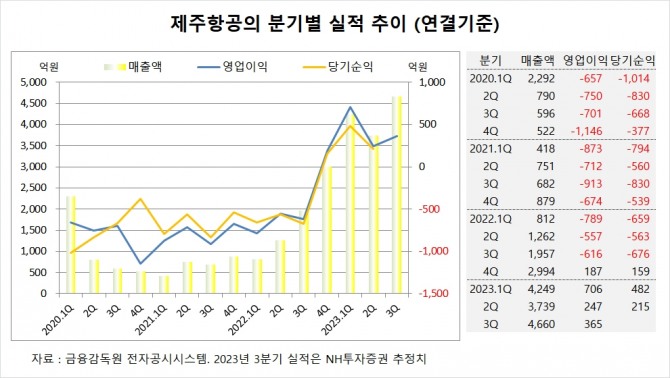

제주항공은 올해 2분기 연결기준 매출액이 3739억원, 영업이익이 247억원, 당기순이익이 215억원을 기록했다고 공시했다.

NH투자증권은 제주항공의 3분기 연결기준 매출액이 4660억원, 영업이익이 365억원에 이를 것으로 전망했다.

NH투자증권은 제주항공의 올해 연결기준 매출액이 1조7510억원, 영업이익이 1580억원에 달할 것으로 추정했다.

이미지 확대보기

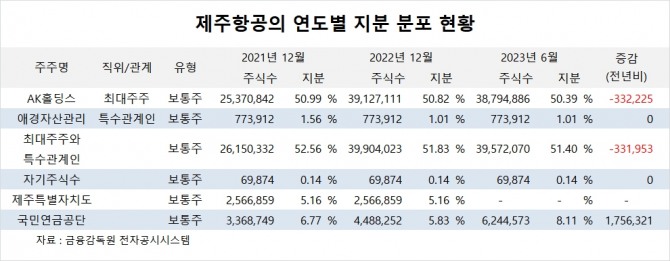

이미지 확대보기제주항공의 최대주주는 AK홀딩스로 지분 50.39%를 보유하고 있다.

AK홀딩스의 최대주주는 채형석 총괄부회장으로 지분 14.25%를 소유하고 있다.

국민연금공단은 올해 상반기 제주항공 주식 175만여주를 사들여 지분을 높였다.

제주항공은 외국인의 비중이 4.1%, 소액주주의 비중이 35%에 이른다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}