;)

;)

이미지 확대보기

이미지 확대보기NH투자증권은 S-Oil의 올해 3분기 실적이 시장 컨센서스를 상회했지만 샤힌 프로젝트를 위한 투자 자금 조달 등 차입금 증가 속도가 예상보다 가파른 점을 반영해 투자의견 매수를 유지하나 목표주가를 기존 9만6000원에서 9만1000원으로 5% 하향 조정했다.

NH투자증권 최영광 연구원은 S-Oil이 코로나19로 인한 수요 급감 이후 나타난 가파른 수요 회복, 전쟁으로 인한 공급 차질 등 유가 및 정제마진의 변동성 크게 확대됐지만 과거 평균 대비 높아진 S-Oil의 이익 창출 능력은 지속 가능할 것으로 진단했다.

NH투자증권은 2023~2030년 글로벌 석유 수요 증가량은 약 700만b/d에 달할 것으로 예상하나 정제설비의 신규 증설 규모는 약 420만~450만b/d에 불과해 중장기적으로 석유 공급 증가 여력은 제한적이고 석유 제품의 타이트한 수급 밸런스가 지속될 것으로 전망했다.

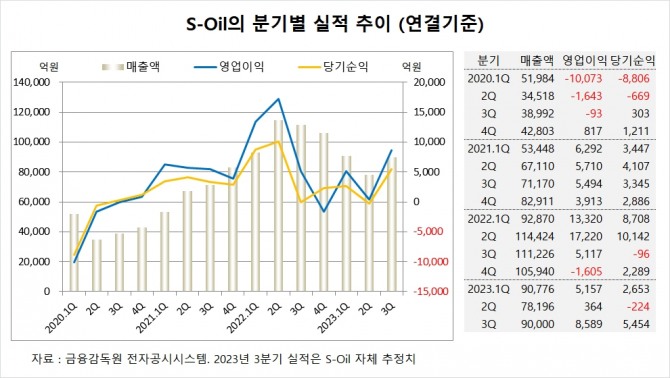

S-Oil은 올해 3분기 실적을 잠정 집계한 결과 연결기준 매출액이 9조원, 영업이익이 8589억원, 당기순이익이 5454억원을 기록했다고 공시했다. S-Oil의 3분기 영업이익은 시장 컨센서스인 7830억원을 상회했다.

NH투자증권은 S-Oil의 올해 연결기준 매출액이 35조5850억원, 영업이익이 1조7480억원, 당기순이익이 9120억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기S-Oil의 최대주주는 아람코로 지분 63.41%를 보유하고 있다.

아람코의 최대주주는 사우디아라비안 오일 컴퍼니로 지분 100%를 갖고 있다.

S-Oil은 외국인의 비중이 76.9%, 소액주주의 비중이 35%에 이른다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}