;)

;)

이미지 확대보기

이미지 확대보기HD현대중공업의 주가는 22일 오전 9시 10분 현재 전일보다 700원(0.62%) 오른 11만3600원에 매매되고 있습니다.

하나증권은 HD현대중공업이 조선 부문 건조물량 증가 및 선가 상승 영향, 해양공사 공정 확대 등으로 성장 기조가 지속될 수 있다고 판단해 HD현대중공업에 대해 투자의견 매수와 목표주가 15만원을 그대로 유지했습니다.

하나증권 유재선 연구원은 HD현대중공업이 올해 1분기 일회성 비용을 반영하며 적자로 전환했지만 전반적인 흑자 기조는 바뀌지 않았고 하반기로 갈수록 고선가 물량이 반영되면서 이익률이 개선될 것으로 진단하고 있습니다.

하나증권은 HD현대중공업의 경상 실적이 상저하고 패턴으로 점차 개선되는 추세가 전망되고 있고 엔진 부문의 성장 및 마진 기여도, 선제적인 인력 확충에 따른 납기 준수 안정성, 그룹사의 전략상 하반기 수주 여력이 많다는 점 등을 고려하면 주가가 안정적인 흐름을 보여줄 것으로 판단하고 있습니다.

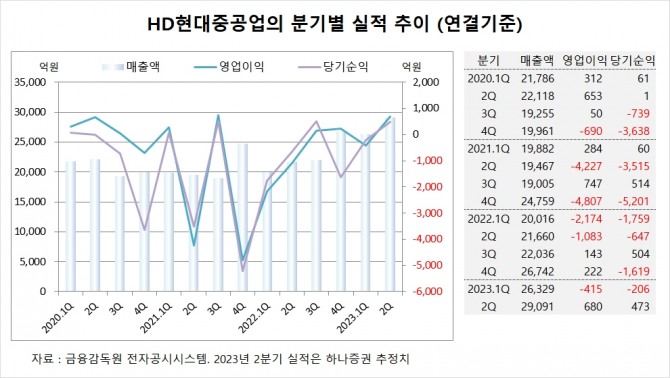

이미지 확대보기

이미지 확대보기HD현대중공업은 올해 1분기 연결기준 매출액이 2조6329억원, 영업이익이 –415억원, 당기순이익이 –206억원을 기록했다고 공시했습니다.

하나증권은 HD현대중공업의 2분기 연결기준 매출액이 2조9091억원, 영업이익이 680억원, 당기순이익이 473억원에 이를 것으로 전망하고 있습니다.

하나증권은 HD현대중공업의 올해 연결기준 매출액이 11조5237억원, 영업이익이 2753억원, 당기순이익이 2059억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기HD현대중공업의 최대주주는 HD한국조선해양으로 지분 78.02%를 보유하고 있습니다.

HD한국조선해양의 최대주주는 HD현대(구 현대중공업지주)로 지분 35.05%를 보유하고 있습니다. HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 보유하고 있습니다.

국민연금공단은 올해 1분기에 HD현대중공업 주식을 팔아 지분을 낮췄습니다.

HD현대중공업은 외국인의 비중이 6.7%, 소액주주의 비중이 16% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}