;)

;)

이미지 확대보기

이미지 확대보기DB금융투자는 S-Oil이 올해 하반기 중국 리오프닝에 따른 수요 개선 폭과 글로벌 경기 둔화 우려 완화 등에 힘입어 정제가동률 정상화 속도가 빠르게 진행될 것으로 판단해 S-Oil에 대해 투자의견 매수를 유지하고 목표주가를 기존 10만5000원에서 12만원으로 상향 조정했습니다.

S-Oil의 목표주가는 2023년 예상 BPS(주당순자산가치) 8만98원에 2023~2025년 평균 ROE(자기자본이익률) 15%를 감안해 타깃 P/B(주가순자산비율) 1.5배를 적용했습니다.

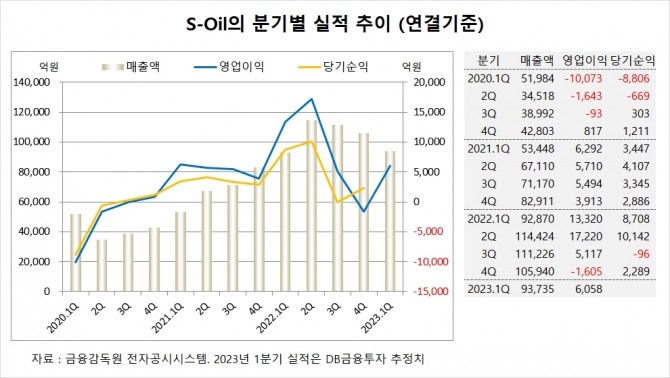

S-Oil은 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 10조5940억원, 영업이익이 –1605억원, 당기순이익이 2289억원을 기록했다고 공시했습니다.

S-Oil은 지난해 연결기준 매출액이 42조4460억원, 영업이익이 3조4052억원, 당기순이익이 2조1044억원으로 잠정 집계됐습니다.

DB금융투자는 S-Oil의 올해 1분기 연결기준 매출액이 9조3735억원, 영업이익이 6058억원에 이를 것으로 전망하고 있습니다.

DB금융투자 한승재 연구원은 S-Oil의 정제마진이 지난해 비정상적으로 높았던 수준보다는 하향 조정될 수 밖에 없지만 추가 조정을 감안해도 코로나 이전보다는 높을 것을 예상하고 있습니다.

DB금융투자는 올해 하반기부터는 중국의 정제가동률 변동이 시장에 미칠 영향은 제한적이고 매력적인 수준에서 하반기 반등 시황이 예상된다면 정제마진 조정기를 적극적으로 활용해야 한다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기S-Oil의 최대주주는 아람코로 지분 63.41%를 보유하고 있습니다.

아람코의 최대주주는 사우디아라비안 오일 컴퍼니로 지분 100%를 갖고 있습니다.

S-Oil은 외국인의 비중이 80.0%, 소액주주의 비중이 35%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}